首页

好价

精选好价

全部好价

优惠券

白菜

社区

好文

资讯

众测

笔记

海淘

海淘导航

淘遍世界

攻略文章

百科

商品百科

品牌导航

商家导航

更多

值友福利

金融

汽车

旅游

品类导航

专题汇总

招聘专区

集团官网

商业合作

爆料投稿

好价爆料

写篇文章

视频上传

提报百科

创作活动

条新消息

条新评论

登录

注册

个人中心

我的关注

我的文章

我的爆料

我的笔记

我的视频

我的百科

我的评论

我的众测

我的消息

我的收藏

退出登录

个人主页

深蓝保

+

关注

专注保险测评,为你寻找高性价比产品。 薇(SLFW9434,备注值得买) 关注深蓝保公众号(搜索:shenlanbao),解锁更多产品测评。

金融领域媒体号

注册7周年

・

签到2天

微信公众号:深蓝保

IP属地:广东

芝麻信用评估

授权

后可查看具体分数

芝麻信用评分是合法独立的信用评估及信用管理机构,授权后得到分数越高,代表信用越好

首页

文章 1318

笔记 94

评论 1105

专栏 1

30岁不结婚不生娃,这5种保险替我养老!

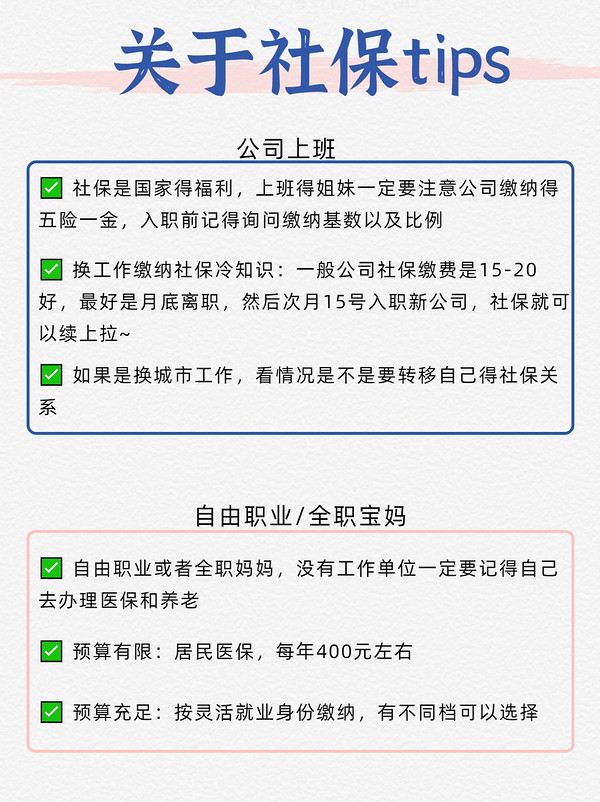

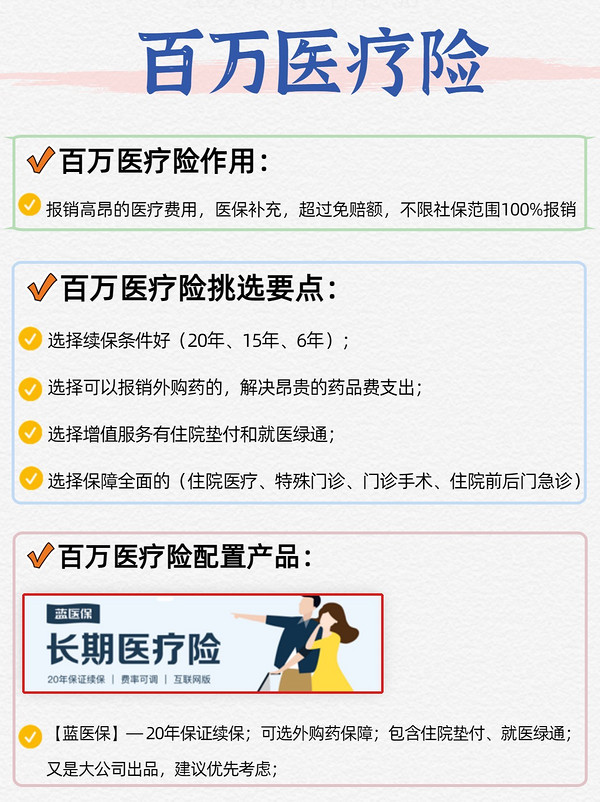

💕30岁对于女生好像是一道分水岭,主要是心态上的一个变化🤔尤其是还在单身的女生,对于未来会进行一些比较深度的思考👩🏻所以最近有个小姐姐,因为是家中独女,家里只有一位母亲🉐她觉得现在自己要开始承担起自己和母亲这个家压力了📕之前只知道做理财上的规划,缺少了健康险的基础保障🎂这不想赶着下个月31岁生日给自己配置好保险~👉我给她说的搭配思路是这样的:🚩社保:公司有缴纳五险一金(如果以后准备创业医疗和养老也不要断)🔰商业保险:医疗险>重疾险>意外险>定期寿险💰预算:不超过年收入的10%❌不要买的保险:分红型保险(收益不确定)、返还型保险(性价比不高)、捆绑型保险(每个险种都可以单独买,捆绑一起买保障比较鸡肋)✔我给她配置商业保险是:🔷百万医疗险—【蓝医保】🌈200万保额,;保证续保20年(写在条款中的);附加了外购药保障(这个很重要哦,记得都附加上)🔷重疾险—【超级玛丽8号】🌈老网红了,超级玛丽7号升级版;40万保额,保障至70周岁;缴费30年;保障和价格市面上都很有竞争力🔷意外险—【大护甲5号】🌈意外医疗保额5万;意外身故/伤残保额50万;猝死保额30万🔷定期寿险—【定海柱3号】🌈100万保额,保障至60周岁(涵盖了家庭责任最大的阶段)每个险种具体作用以及挑选思路都在图中拉,姐妹们看图叭把未来可能会有的疾病、意外以及身故风险都覆盖了万一以后出现个什么情况🍀也不会让这个家庭压力太大

3

+1

0

3

0

2023-04-25

31岁女生存钱计划🚩攒出30万存款目标

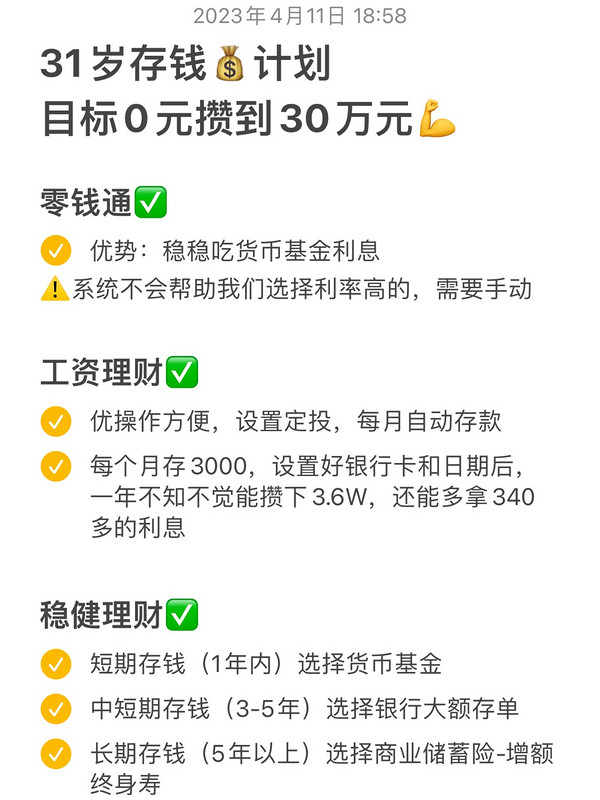

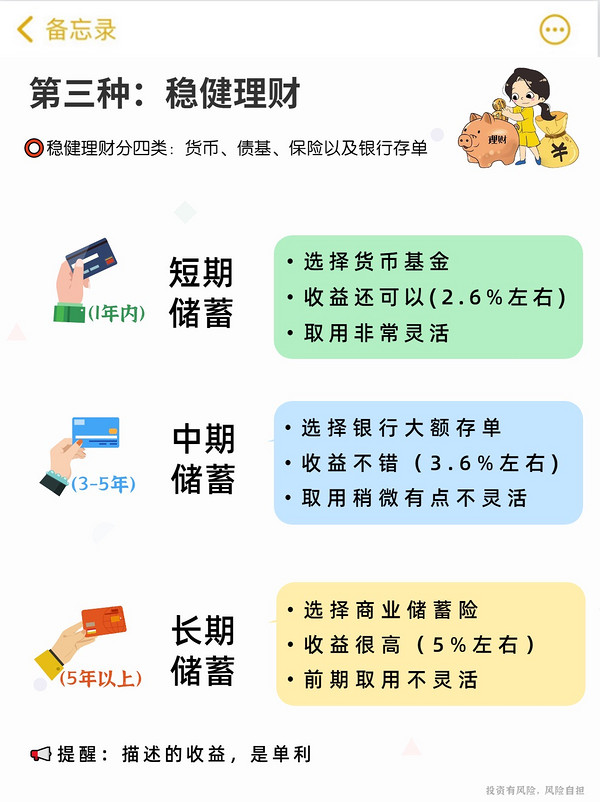

🌙前两天半夜收到一个小姐姐✉,说她也30岁了,下个月过了生日就31岁了💰别说存款了,不欠债就已经很好了💌跟她唠了一会,发现其实小姐姐收入还可以,存不下钱主要是没有一个存钱规划以及方法🛍导致她一直花钱无度,徘徊在欠债的边缘深蓝君觉得这类姐妹肯定是属于大多数的,那今天给大家分享3种“绿泡泡”存钱方法帮大家摆脱月光,向着小富婆迈进💅1️、零钱通🔶优势:稳稳的吃货币基金利息原理:零钱通的本质其实是货币基金,算是基金种类里风险低的👉操作步骤:打开钱包-点击零钱通-点击七日年化收益率-点击查看更多产品-选择收益高的那个久可以拉⚠注意:因为系统不会帮助我们选择利率高的,需要我们手动更换2️、工资理财🔶优势:操作方便,设置定投,每个月自动存款👉操作步骤:打开理财通—点击工资理财,输入每个月我们想攒下的金额👉举例:每个月存3000,设置好银行卡和日期后,一年不知不觉能攒下3.6W,还能多拿340多的利息3️、稳健理财⭕稳健理财分四类:货币、债基、保险以及银行存单🔷短期存钱(1年内)选择货币基金👉收益还可以(2.6%左右),取用非常灵活🔷中短期存钱(3-5年)选择银行大额存单👉收益不错(3.6%左右),取用稍微有点不灵活🔷长期存钱(5年以上)选择商业储蓄险-增额终身寿👉收益很高(5%左右),前期取用不灵活👆结合以上三种存钱方法,我给这位小姐姐的存钱规划:1、每个月拿出1000元放在零钱通,方便应对生活意外的开支2、工资定投2000元,定投方便,容易不知不觉的攒下来3、工资定投满1年后,拿出2万给自己配置增额寿,给未来做规划🌸举个栗子:每年投入2万,坚持5年交完所有保费的第1年起,这笔钱就开始快速增值💹12.58W→18.02W→25.84W→30.69W→36.45W→43.3W中间要用钱可以减保拿出一部分,剩下继续涨涨涨🔥增额寿险核心优势🔴收益是确定的📍买的时候,合同上就会写清楚你每年能拿到多少钱🔴收益近复利3.5%💰增额终身寿是按照复利计算收益的,越涨越多🔔不过增额寿的缺点也提前和大家说清楚📍增额寿前几年会有一段封闭期如果想让自己强制储蓄,给未来攒一笔钱可以考虑但要短期储蓄,考虑方法1或者2📍市面上的产品鱼龙混杂,收益差几十万的都有在配置之前,最好是多做功课、好好研究研究🧐

3

+1

2

8

1

2023-04-24

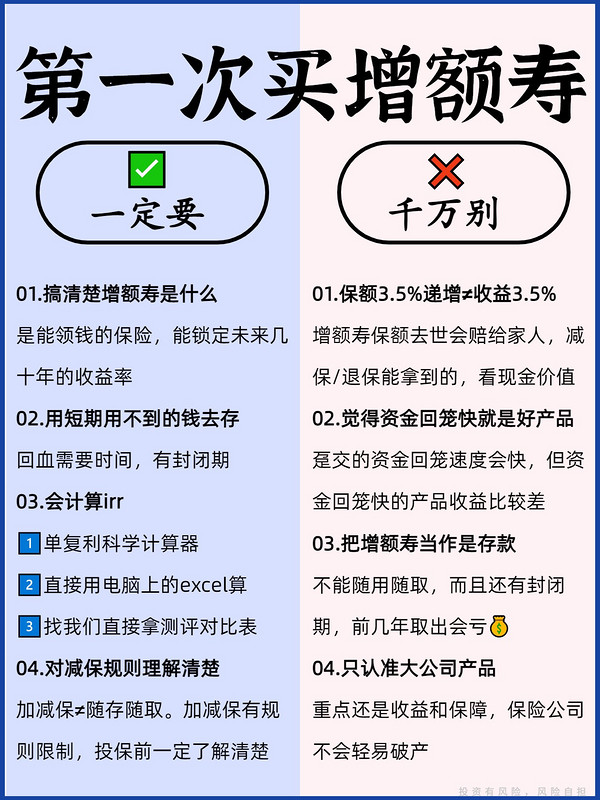

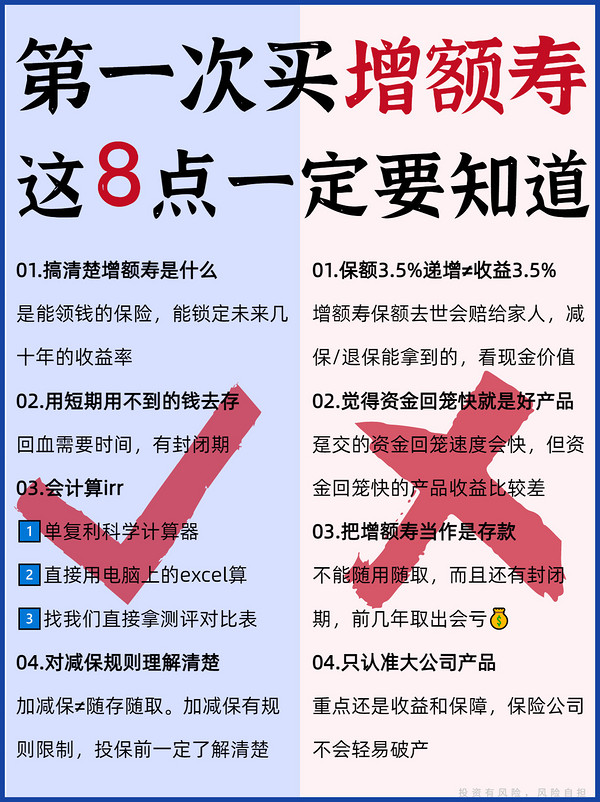

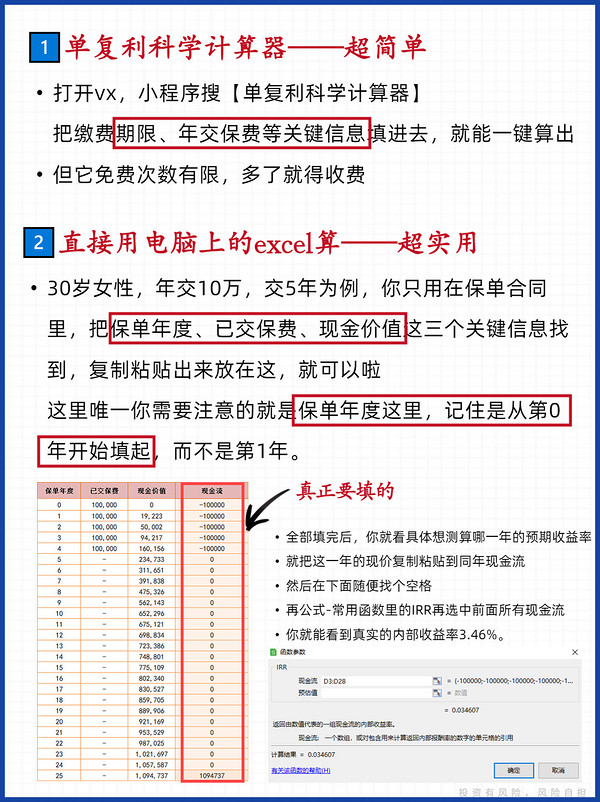

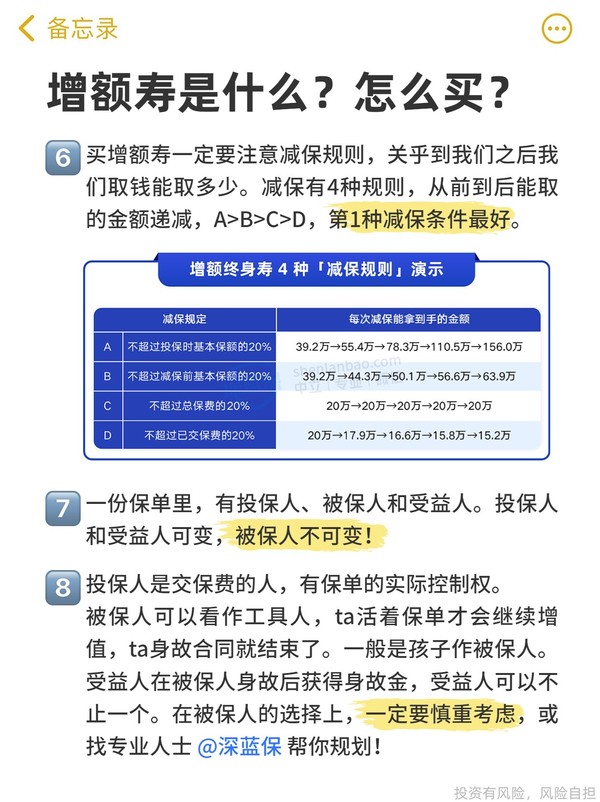

买增额寿|保险公司最怕你知道这8点㊙

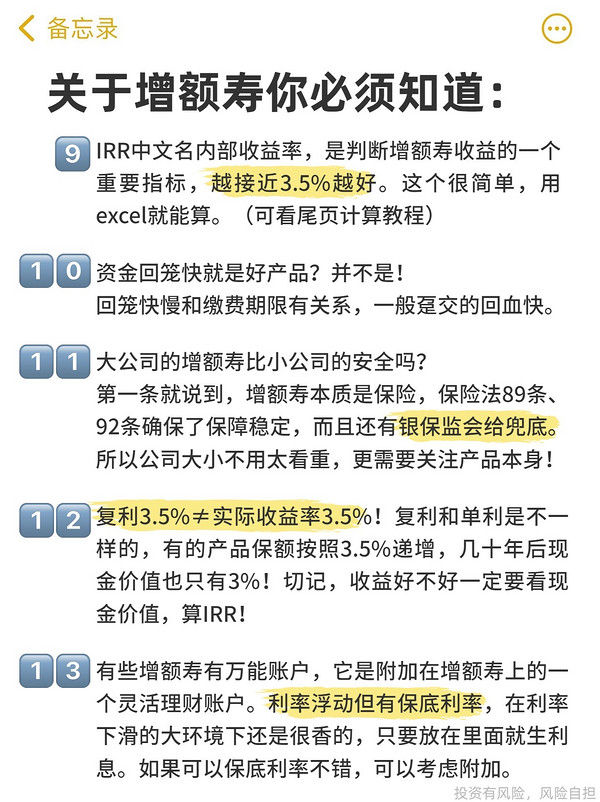

🙊很多人接触增额寿都是直奔大品牌,或者是被某些无良银行稀里糊涂绕进去了🙅自己不懂,就因为那个品牌效应,稀里糊涂的掏钱,最后才发现自己是大冤种🔥增额寿怎么挑才不会错?今天深蓝君整理了增额寿的8个要点👇赶紧马住!!别再试花冤枉钱~🙋🏻♀️买之前一定要:✅搞清楚增额寿是什么是能领钱的保险,投入一笔钱,不受利率下行的影响,最终稳稳拿到一笔收益特点:能锁定未来几十年的收益率✅用短期用不到的钱去存回血需要时间,有几年的封闭期,所以一定是要把短期内永不倒的闲钱去存✅会计算irr一共给大家列举了3种方式,大家可以根据自己的情况选择1️、单复利科学计算器——超简单2️、直接用电脑上的excel算——超实用3️、找我们直接拿测评对比表——超适合懒人➡具体怎么操作可以看图4-6的说明✅对减保规则理解清楚加减保≠随存随取加减保有规则限制,投保前一定要了解清楚,有的产品每年减保不能超过已交保费的20%,次数不能超过多少次,比较严格!🙅千万别:❎认为保额3.5%递增≠收益3.5%➡增额寿的【保额】,活着取不出来,去世才会赔给家人➡活着的时候,减保/退保能拿到的钱,看【现金价值】,是衡量增额寿收益的重要指标🔺现金价值在投保的时候就确定下来并且写入合同了不受市场环境的影响,写的是多少钱,到期就兑付多少钱❎觉得资金回笼快就是好产品不同缴费期限,资金回笼速度不同,趸交的资金回笼速度会快资金回笼快的产品一般收益比较差,所以产品好不好,还是更看你的需求是什么❎把增额寿当作是存款没办法像银行存款一样随用随取,而且还有封闭期,前几年取出会亏💰❎只认准大公司产品说实在话,咱买增额寿,重点还是在收益和保障上,保险公司不会轻易破产,哪怕破产,根据保险法89条、92条的规定,也会由其他的保险公司来接手,如果没有公司愿意接手,🇨🇳会指定接盘的保险公司用来了保障用户的权益。

3

+1

1

3

1

2023-04-23

如意永享🆚如意鑫享,谁才是年金险的老大

最近的年金险真的蛮卷的🐮光是信泰的如意系列就出了4款产品多,名字又像,到底怎么选?收益差的多嘛?趁机,深蓝君扒了大家问的最多的两款如意永享🆚如意鑫享🤗🤗话不多说,往下看!🌟信泰如意永享💪保证领取25年💪资金回笼快!第6年就回血💪现金价值前期增长快,且持续终身💪减保灵活:没有次数和额度的限制🌟信泰如意鑫享👍投保门槛低,5000就能上车👍后期现金价值表现优异👍支持减保,无20%限制👍健康告知相对宽松💰将两款产品的现价进行了对比~以30岁女性👩,3年交,年交5万,60岁开始领取为例✔都在第6年回血成功✔如意永享前20年现价比较高😎✔但是在60岁时,如意鑫享赶超如意永享👏✔现价高出1.5w💰多,时间越长,现价越猛🔥❓如果你硬要问深蓝君怎么选:🌈如意永享👉看中前期收益👉前期资金需求比较大🌈如意鑫享:👉健康有点问题的👉如果家里有长寿基因,且前期资金需求不大总的来说,两款产品都是香👍既有增额寿的减保灵活,又有养老年金的终身领取

+1

0

0

0

2023-04-23

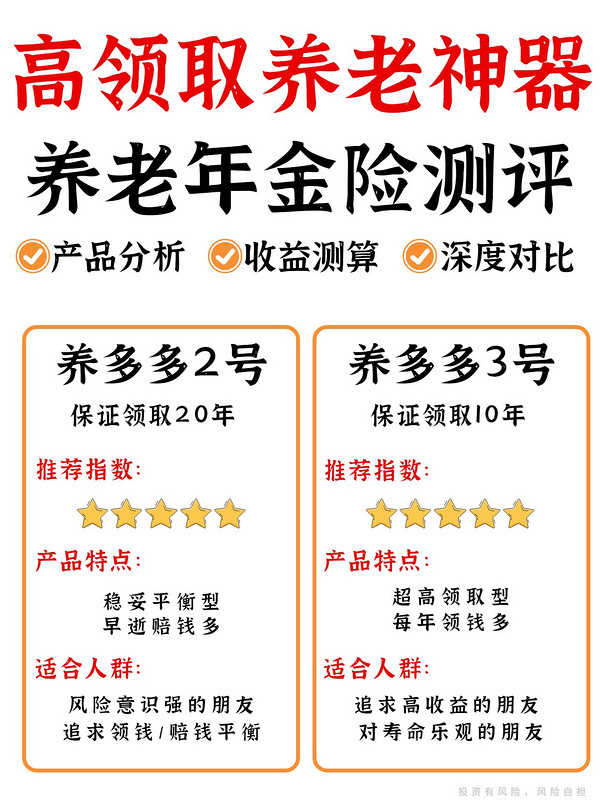

养多多2号和养多多3号有啥区别❓哪款领钱多

要说高收益养老金,养多多系列一定榜上有名像养多多2号、养多多3号,就是妥妥的第一梯队🥇但大家也别急着买,一定要搞清楚它们的差别毕竟两者之间有好几万的收益差距呢‼今天给大家都讲清楚来先交代个大前提:养多多3号有两个版本:保证领取10年和保证领取20年后者和养多多2号,可以说是一样的✔所以我们就直接对比:养多多2号(20年)🆚养多多3号(10年)🍀共同点✔高收益、高领取两款产品的收益率都是第一梯队的水平💪相同的交费,领的钱比大部分产品更多✔活到老、领到老它们都是保终身的产品🔒只要活着就能领钱不用担心钱被提前挥霍掉,导致晚年没钱花✔投保门槛很低2000块钱就能买,而且没有健康告知普通人也能轻松上车🚌,给自己攒养老钱✔权益丰富支持加减保、保单贷款、有万能账户保费达到一定要求,还有机会入住高端养老社区🏪🐋差异点1️、承保年龄不同养多多2号(20年):28天~64岁可投养多多3号(10年):28天~50岁可投2️、交费期限不同养多多2号(20年):1/3/5/10/15/20年交养多多3号(10年):1/3/5/10年交3️、保证领取期不同举个例子🤵A先生买了养多多2号(20年):保证领取20年60岁开始领钱,才领了5年就不幸去世了那保险公司会把剩下👉15年还没领的钱,一次赔给他的家人🙎♂️B先生买了养多多3号(10年):保证领取10年同样才领了5年就早逝了,那他的家人只能拿到👉5年的赔偿金4️、每年领取金额不同以30岁女性,年交5万,交10年为例养多多2号(20年):每年能领41310元养多多3号(10年):每年能领43800元每年多领2490元,20年下来能多领个5万块🤏两者的收益率对比,整理在图x了,大家可以收藏起来🚩总结一下:想每年领钱领的多👉选养多多3号(10年版)如果担心早逝风险👉选养多多2号(20年版)手头宽裕,交费期限选1、3、5年交,早点交完早省心,领钱也会多一丢丢预算有限可以选10、15、20年交,拉长战线慢慢交,每年交费压力小一点当然,不同年龄、预算和交费方式,最终能领的钱💰也是不一样的

1

+1

0

2

0

2023-04-20

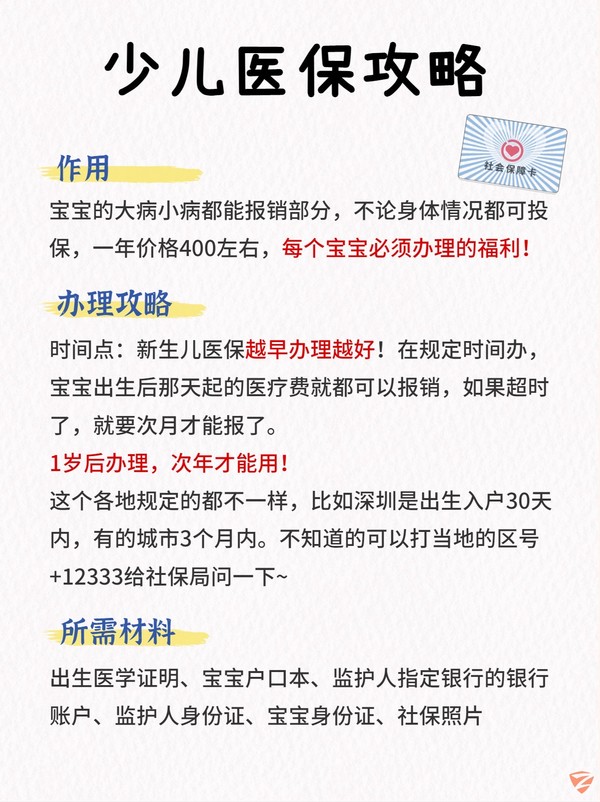

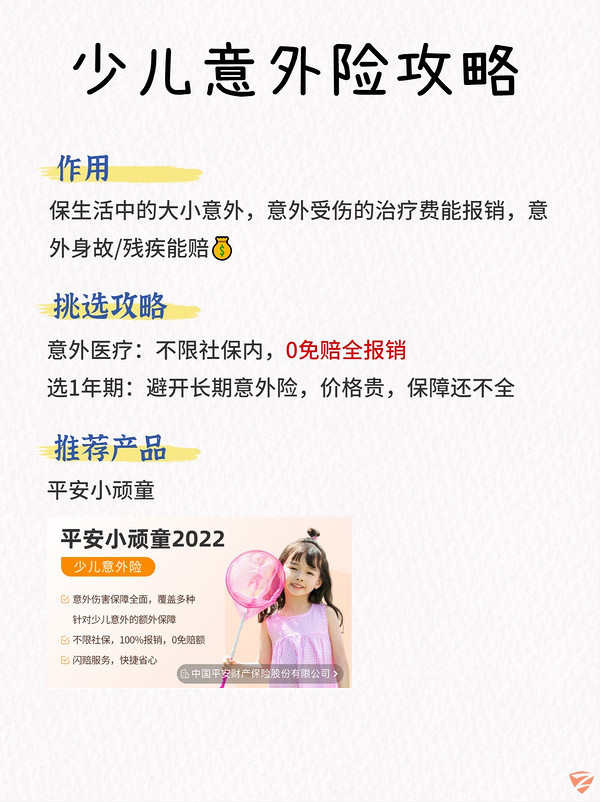

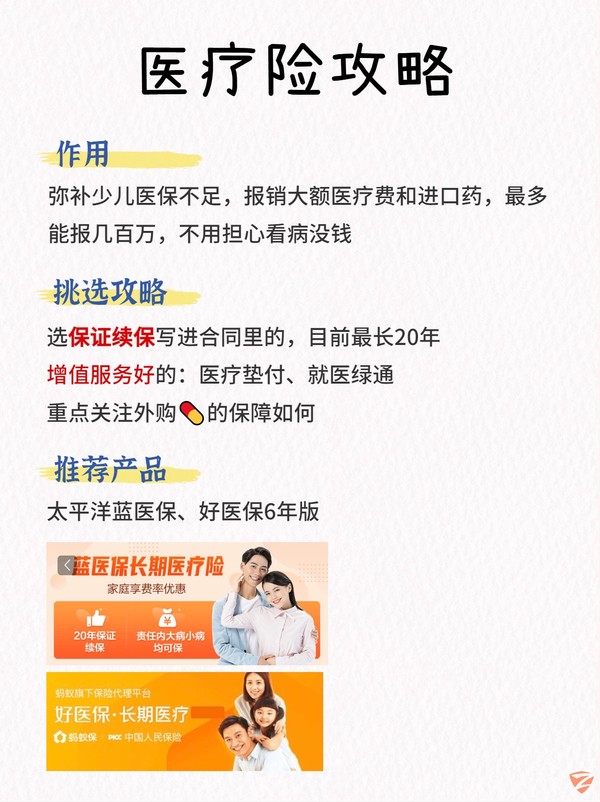

宝宝保险别买错买多!1000就能搞定

💗有个姐妹已经在和我请教怎么给宝宝配保险了🖐其实适合宝宝的就5个险种,特简单~🌸新生儿真正需要的保险1️、少儿医保每个新生儿的福利保障,日常看病都能报销一部分,一年400左右2️、少儿意外险大小意外都能保,意外受伤报医疗费用,意外身故/伤残能赔钱3️、百万医疗险住院生病能报销医疗费,超过免赔额的花多少报多少4️、少儿重疾险患重病能赔一笔钱,不幸生病也不怕家里没收入5️、教育金前4种健康保障配置好后,有需求可以存一个教育金,用于孩子未来教育发展婚嫁等资💴金🔴少儿医保出生一个月内办理,出生之后就能享受医保待遇,建议尽快办理去门诊看病挂号,打疫苗啥的,都能报一部分🔴少儿意外险建议买1年期的,保费低保障全,性价比更好给小朋友买 要更看重意外医疗这块的保障🔴百万医疗险要保.证续保多年的,不要一年期的重点关注外gou💊的保障有住院垫付和就医绿通这些附加服务更好🔴少儿重疾险预算有限的情况下,先买足保额,保障期限其次考虑主要看少儿高发疾病保的全不全普通家庭不建议碰返还型、捆绑型重疾险🔴教育金健康保障配齐之后,有需求可以配个教育金这笔钱给宝宝升学、出国深造、甚至婚嫁都可以工具可以用教育金或#增额终身寿,要点是选到高收yi的产品⚠宝宝保险雷区💣别给孩子配寿险,没必要💣一定要先把健康保障做好再买教育金💣不要直接“抄作业”,每人情况不同,适合的方案也不同🙋♀️以上就是宝宝保险指南啦,小白也能看懂吧~

4

+1

1

8

0

2023-04-20

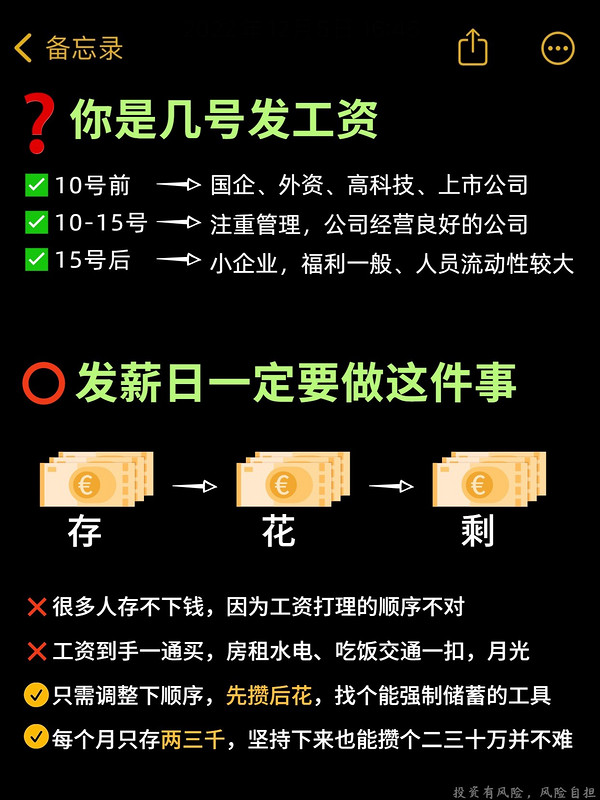

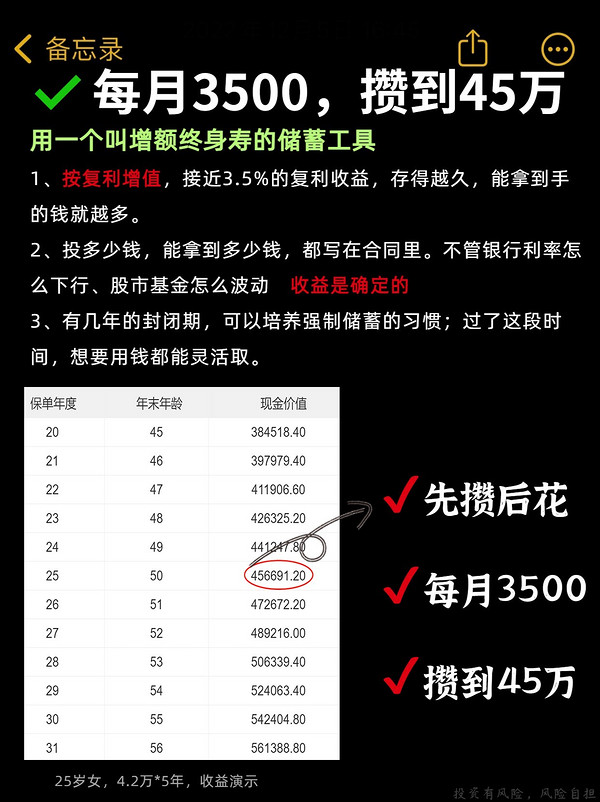

发薪日一定要做这件事,每月3500攒到45万

先问个各位保证宝子都是几号发工资呢?深蓝君是每月10号据说从发薪水的时间,就能看出一家公司的水平🧐但对有些宝子来说,无论几号领工资,都绕不开月光的结局如果你也这样,为攒不下钱烦恼😓牢记这四个大字:先攒后花!先攒后花!先攒后花!同样是月入1万如果工资到手就开花,花到月底剩多少就攒多少那会很被动,没法保证每个月都有钱能剩下来❌但调整下顺序,通过复盘过往开支,确定每月可以存多少钱工资到账后,先把这部分钱转出去,攒起来,剩下的再消费几次下来养成习惯,你会发现自己变有钱了✔当然,这里还有很重要的一步:防剁手!有些朋友间歇式攒钱,报复式消费💰钱攒一段时间就蠢蠢欲动,这也想买,那也想要所以还是得找一个短期内够不到的地方放着🔒比较简单的,就是在银行存个三五年的定期但想要更好的收益,可以考虑另一种储蓄工具👉增额终身寿➡它和银行存款一样安全:投多少钱,能拿到多少钱,都写在合同里,受到法律保护➡有接近3.5%的复利收益:不管银行利率怎么下行、股票基金怎么波动,这笔钱只会涨➡有几年的封闭期:对随时要用钱的人可能不太方便,但想踏实攒钱的话,它是香的来看看收益:🙎25岁女生,每月存2500,一年3万,坚持5年交完所有费用后的第2年,这笔钱涨到16.2万😎之后会以更快的速度增值:19.7万→27.8万→39.2万🙋♀️30岁女生,每月存5000,一年6万,坚持10年交得多,存得久,收益就更惊喜了:交完所有费用的第1年,就有15万的收益⚡后面变80万,变120万,到第35年涨到171万不是每款增额终身寿都能有那么高的收益同样的交费,不同公司不同产品收益可能相差几十万❗大家如果想用它来攒钱,一定一定要记得多对比

1

+1

1

2

1

2023-04-19

🙏想买增额寿的存下吧!很难找全的!

深蓝君发现很多人其实对增额寿的了解还是不够全很多很重要但不起眼的小细节,千万别忽略!我整理了17条关于增额寿的冷知识+热知识近期在研究增额寿的朋友,赶紧收藏起来!全是干货!1️、增额终身寿险本质是什么?2️、买增额寿以后能拿到多少钱,怎么看?3️、普通人怎么选缴费年限?4️、趸交好还是拉长年限缴费好?5️、减保(取钱出来用)有哪些限制?6️、减保金额限制怎么判断好不好?7️、增额寿里的投保人、被保人和受益人怎么选?8️、投保人、被保人和受益人分别有什么权力?.9️、IRR到底是个啥?自己怎么算?(图6)10、资金回笼快就是好产品?11、大公司的增额寿比小公司的安全吗?12、复利3.5%≠实际收益率3.5%!到底怎么分清楚?.13、万能账户是什么?要加吗?14、保单贷款怎么用?15、增额终身寿和年金险到底有什么区别?选哪个?16、增额寿为什么存中长期更香?17、受政策影响,增额寿近期下架潮,产品更替频繁

2

+1

1

1

0

2023-04-18

养老金这样存,退休多领一笔钱

人到了30岁,上有老下有小,工作稳定,生活也步入正规。但一天到晚的为了老的和小的拼命,自己的未来还没开始规划☹众所周知:养儿不妨老,安全感还是要自己给的才香嘛~🙋🏻♀️刚好最近有位35岁的姐妹找我咨询养老金的事情她目前是未婚,但是考虑到年龄越累越大,再加上未来的医疗支出就想着趁现在收入还可以,赶紧把养老💰攒起来~所以小真结合现在市面上的养老金,帮大家整理了30多岁女生适合存钱养老攻略有想法的姐妹都可以参考了解下👇🌟基础养老金:社保养老保险🔘社保是最基础的保障,交够年限,享终身医保待遇,退休领养老金🔘但非体.制内,一是领取时间比较晚,二是养老金会少很多,所以还是要考虑其他的攒养老金途径🌟多领一份养老金:商业养老金🔘商业养老金不仅能够自己定领取时间,还能自己决定拿多少钱🔘比较推荐的商业养老有两个,增额寿和年金险👉如果你想要灵活性和收益兼顾,选增额寿,预期3.5%复利增息,还能减保周转👉如果你有特别明确的养老目的,选养老年金险,每月按时拿钱一直拿到去世👉给大家分别拿两款产品举例增额寿金玉满堂2.0-35岁开始交,每年5万,交5年41岁现金价值超过已交保费,58岁现金价值507435,超过已交保费2倍,IRR达到3.42%65岁现金价值645600,为已交保费2.58倍,IRR达到3.44%别人退休的时候开始领养老金,而我们退休的时候已经有额外的一大笔钱了~这笔钱你想取出来用也可以,放着继续存能继续升值,很灵活养老年金养多多3号-35岁开始交,每年交5万,交5年从55岁开始领取,每月可领取2095.25,到100岁累计领取1109250从60岁开始领取,每月可领取2673.25,到100岁累计领取1258000比别人早十年退休,活着就能一直领,长寿基因的朋友可考虑👩关于安全性,大家完全不用担心!!具体原因可见图7但要注意!!市面上的产品鱼龙混杂,如果选错产品,别说收益差几十万,就怕本金都拿不回来

4

+1

0

21

0

2023-04-14

26岁存款20W!5个存钱法分享!2023一起存钱

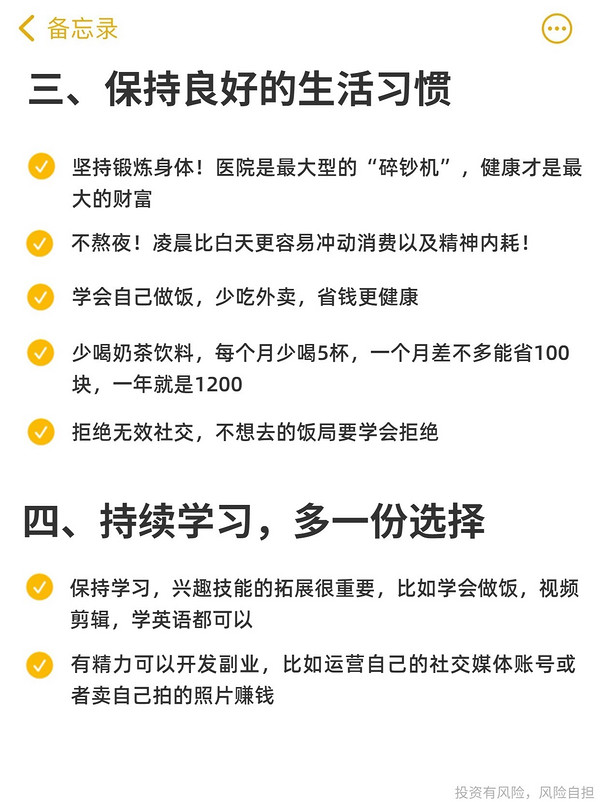

❓2023年你是想继续当一个月光族?😘还是踏实攒钱,做个卡里有余额的小富婆?👠今天分享一个在上海工作的小姐姐的存钱思路💰她是96年的妹子,毕业4年了,打工+合理分配工资,攒下了20万!👉一起看看她是怎么存下这笔钱的㊙👉5个存钱思路分享✅一、合理分配工资🔸按大类划分4笔钱,避免花超额,没花的通通存起来🔸目前月薪到手1.2万1️、房租水电2000元,占比17%2️、日常花销4000元,占比33%含吃饭、通勤、购物、社交等费用3️、投资理财2000元,占比17%可以是基金定投或其他低风险理财也可以是投资自己,买书、买课,健身等费用4️、固定储蓄4000元,占比33%每个月的强制储蓄非常必要,这笔钱可以分为短期存和长期存,尽量放在安全的地方✅二、养成健康的消费观念🔸其实就是想清楚自己到底需要什么,不需要的不看、不听更不买,不买立省100%👉具体建议我放在图3啦~✅三、保持良好的生活习惯🔸说白了,健康才是最大的财富,保持运动和良好作息及饮食习惯,拒绝无效社交,真的能省下不少钱👉具体建议我放在图4啦~✅四、持续学习,多一份选择🔸保持学习,兴趣技能的拓展很重要,比如学会做饭,视频剪辑,学英语都可以🔸有精力可以开发副业,比如运营自己的社交媒体账号或者卖自己拍的照片赚钱✅五、选择合适的理财工具🔸根据个人可承受的风险选择适合自己的理财工具🔸注意一定是用闲钱理财,别把要生活的钱放进去了👉可以分短期和中长期来存,具体存什么地方我也整理在图5啦~🔺其实,学会理财也是增加自己的【被动收入】的一种方式这里给大家说一种安全靠谱的方法,也是用来存长期的钱的好地方🌟找一款收益拔尖的增额终身寿,按需投入一笔闲钱,之后它就按复利增值,最高可接近3.5%🔸也别怕它卷款跑路,交多少钱,预期能拿回多少钱都是写入保险合同的🔸万一保险公司倒闭,还有银保监会爸爸给我们做主,该拿到的钱一分不会少!👉具体能靠它挣得多少收益,图6给大家举了个例子👊5个思路就分享到这里啦~👍记得啦!钱才是一个人最大的底气㊗2023年别再月光啦!从今天开始存钱吧!

2

+1

1

2

1

2023-04-13

<

上一页

1

...

5

6

7

8

9

10

下一页

>

转至

页

GO

8

关注

41759

粉丝

社区达人榜

查看更多

1

弥豆子米袋子

2

moyya

3

MODU律智

4

芳心向春尽

5

斑鸠

关注数量超出限制,

请先删除部分内容再尝试

微信公众号:深蓝保

微信公众号:深蓝保