首页

好价

精选好价

全部好价

优惠券

白菜

社区

好文

资讯

众测

笔记

海淘

海淘导航

淘遍世界

攻略文章

百科

商品百科

品牌导航

商家导航

更多

值友福利

金融

汽车

旅游

品类导航

专题汇总

招聘专区

集团官网

商业合作

爆料投稿

好价爆料

写篇文章

视频上传

提报百科

创作活动

条新消息

条新评论

登录

注册

个人中心

我的关注

我的文章

我的爆料

我的笔记

我的视频

我的百科

我的评论

我的众测

我的消息

我的收藏

退出登录

个人主页

深蓝保

+

关注

专注保险测评,为你寻找高性价比产品。 薇(SLFW9434,备注值得买) 关注深蓝保公众号(搜索:shenlanbao),解锁更多产品测评。

金融领域媒体号

注册7周年

・

签到2天

微信公众号:深蓝保

IP属地:广东

芝麻信用评估

授权

后可查看具体分数

芝麻信用评分是合法独立的信用评估及信用管理机构,授权后得到分数越高,代表信用越好

首页

文章 1318

笔记 94

评论 1105

专栏 1

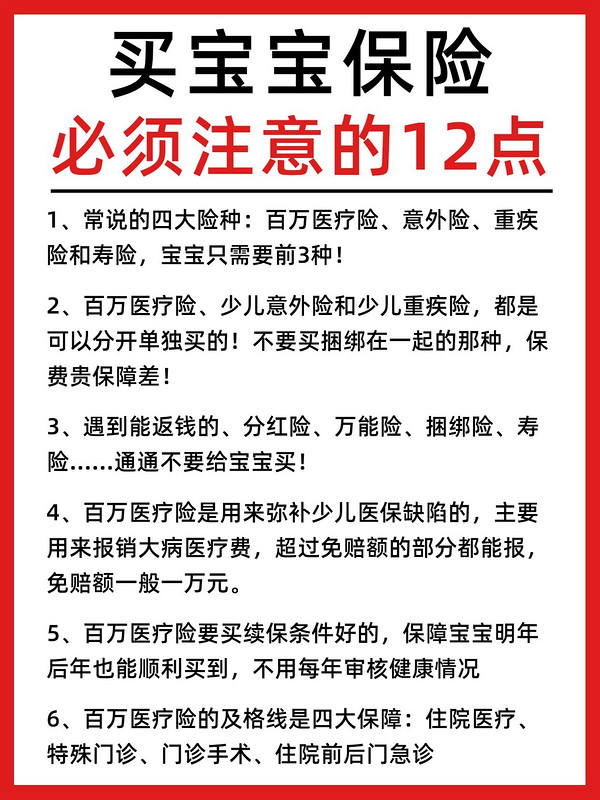

宝妈必看!帮买宝宝保险前,必读的12点总结

👶很多宝妈在宝宝还在肚子里的时候,就开始考虑宝宝保险📝可是呢,自己做了几天功课,就会发现好像水很深🤦♀️一堆险种看的云里雾里,不知道到底怎么选😉放心,我帮你全部总结好了㊙拿好这一份《帮买宝宝保险前,必读的12点总结》,包你看完不踩坑!🌟什么该买,什么不该买,怎么挑,一篇讲明白❗👉直接上结论,12点总结在这1️⃣常说的四大险种:百万医疗险、意外险、重疾险和寿险,宝宝只需要前3种!2️⃣百万医疗险、少儿意外险和少儿重疾险,都是可以分开单独买的!不要买捆绑在一起的那种,保费贵保障差!3️⃣遇到能返钱的、分红险、万能险、捆绑险、寿险……通通不要给宝宝买!4️⃣百万医疗险是用来弥补少儿医保缺陷的,主要用来报销大病医疗费,超过免赔额的部分都能报,免赔额一般一万元。5️⃣百万医疗险要买续保条件好的,保障宝宝明年后年也能顺利买到,不用每年审核健康情况6️⃣百万医疗险的及格线是四大保障:住院医疗、特殊门诊、门诊手术、住院前后门急诊7️⃣重疾险不要买和大人一样的重疾险,不要忽视少儿特定疾病保障的重要性!8️⃣预算有限的情况下,重疾险先买够保额,再买保障期限9️⃣少儿意外险,小朋友很容易磕磕碰碰、猫抓狗咬、被烫伤,这些意外产生的医疗费,最好是百分百不限社保报销的1️⃣0️⃣不要买长期返还型意外险,1年期便宜又好用1️⃣1️⃣不要买只赔付身故或全残的产品。同时,看清楚是赔“全残”还是“伤残”,这两个词差别可大了!1️⃣2️⃣如果有需求且预算充足,可以考虑给孩子准备一份教育金。前提是!你和宝宝的健康保障已经配齐

+1

2

7

0

2023-06-29

交了15年社保,退休金只有1387?

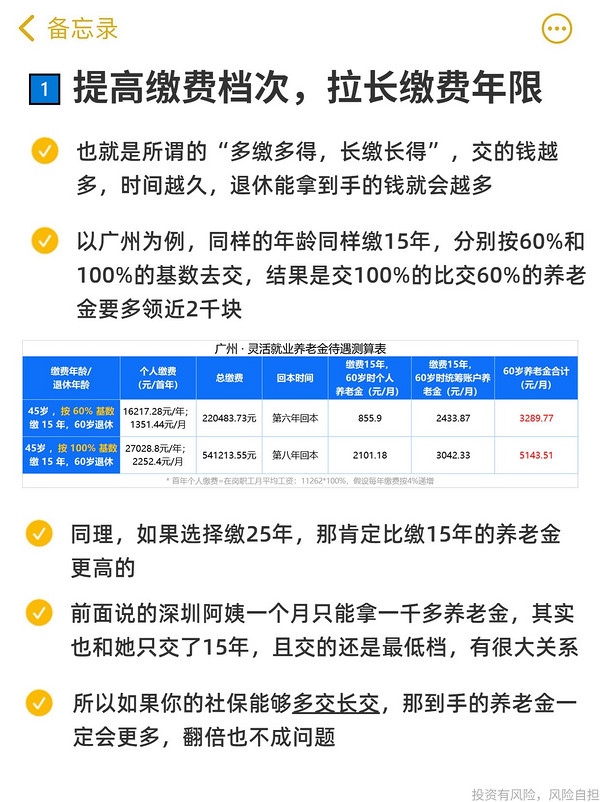

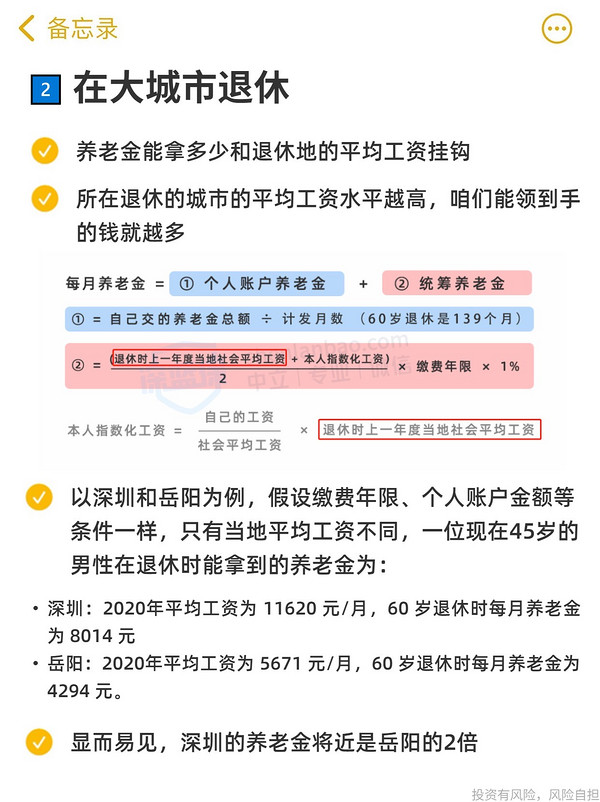

📱这两天看到网上有个深圳的退休阿姨晒出了自己真实的养老金(图2):👵她今年8月份退休,退休后每个月只能领1387块😖真是难受,难道社保交了15年,到头来就这啊??🤷♀️说句老实话,我们怕的不是老,而是怕老了没钱💬今天就给大家3种解决办法,避免老后破产!1️⃣提高缴费档次,拉长缴费年限🔸就是“多缴多得,长缴长得”,交的钱越多,时间越久,退休能拿到手的钱就会越多🔸以广州为例,同样的年龄同样缴15年,分别按60%和100%的基数去交,结果是交100%的比交60%的养老金要多领近2千块🔸同理,如果选择缴25年,那肯定比缴15年的养老金更高的🔸开头说的阿姨只能拿一千多的养老金,其实也和她只交了15年,且交的还是最低档,有很大关系2️⃣在大城市退休🔸养老金能拿多少和退休地的平均工资挂钩🔸所在退休的城市的平均工资水平越高,咱们能领到手的钱就越多🔸拿一线城市和三线城市对比,在其他缴费条件都一样的情况下,深圳平均工资一万多,岳阳平均工资五千多,最后在深圳退休拿到手的钱会比在岳阳翻一倍,几十年下来可就是十几万的差距👉具体如何在大城市退休,要求我也整理在图5啦3️⃣自己补充一份商业养老金🔺这个方法,不限人群,不限地方,而且只要你愿意,55岁拿退休金都行🌟它就是国家大力扶持的第三支柱养老——商业养老金:就是在自己年轻时交一笔钱,等老了就能每年领取一定的养老金,可以用来补贴养老生活

2

+1

382

1096

755

2023-06-28

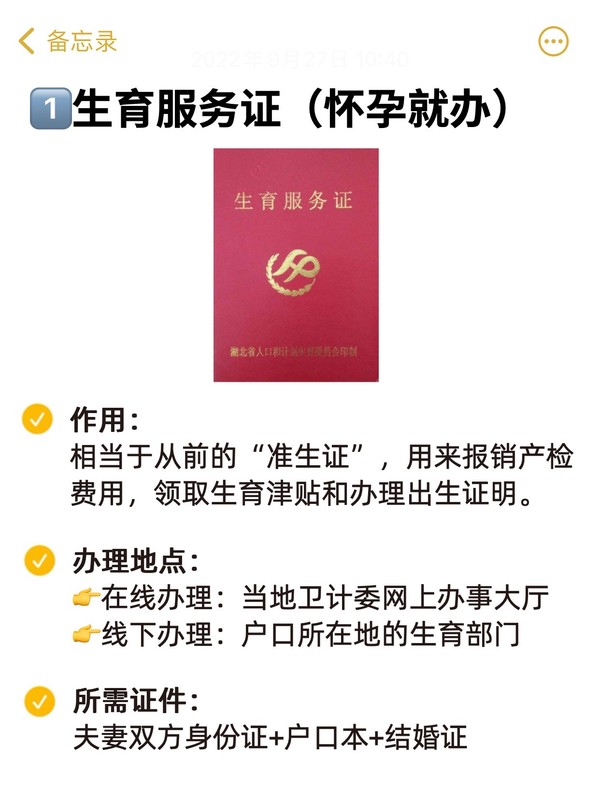

新手爸妈必看!2023新生儿证件办理全攻略!

👶2023年新生儿办证攻略来了!!🔍我花了一个月时间,帮大家整理好了这一份全面、实用的办证攻略🔥宝宝办证看这一篇就够了!🌟宝妈们一定要按顺序去帮宝宝办理哦!赶紧收藏起来,免得要用的时候找不到✅宝宝需要办理的6大证件:生育服务证、出生证明、疫苗接种证、户口本、身份证、少儿医保卡👉办理地点、需要带的证件,我都整理在图里了,姐妹们可以直接保存1️⃣生育服务证(怀孕就办)🔸作用:相当于从前的“准生证”,用来报销产检费用,领取生育津贴和办理出生证明。🔸办理地点:👉在线办理:当地卫计委网上办事大厅👉线下办理:户口所在地的生育部门🔸所需证件:夫妻双方身份证+户口本+结婚证2️⃣出生证明(出院前办好)🔸作用:用于证明宝宝和父母的血缘关系, 方便给宝宝办户口。🔸办理地点:出生医院🔸所需证件:夫妻双方身份证+户口本+生育服务证+医院发票3️⃣疫苗接种证(出生一个月内办好)🔸作用:记录宝宝打疫苗的本子,一定要保存好,以后宝宝上学需要打疫苗时可以用到。🔸办理地点:社区医院/宝宝出生医院🔸所需证件:夫妻双方的户口本+出生证明+宝宝接种乙肝、卡介苗证明4️⃣户口本(出生1个月内)🔸作用:宝宝户口关系到上学、看病等多种保障,一定要尽快办理。🔸办理地点:父母任一一方户口所在地的派出所🔸所需证件:结婚证+夫妻一方户口本+出生证明+生育登记5️⃣身份证(出生就能办)🔸作用:身份证的重要性就不用我多说啦~🔸办理地点:户口所在地的派出所🔸所需证件:夫妻双方身份证+户口本原件+宝宝户口本+出生证明6️⃣少儿医保卡(出生3个月内)🔸作用:可以享受医保待遇,报销宝宝的住院费、门诊费。🔸办理地点:户口所在地医保/行政服务中心🔸所需证件:父母身份证+户口本+宝宝户口本+银行卡

3

+1

1

3

0

2023-06-28

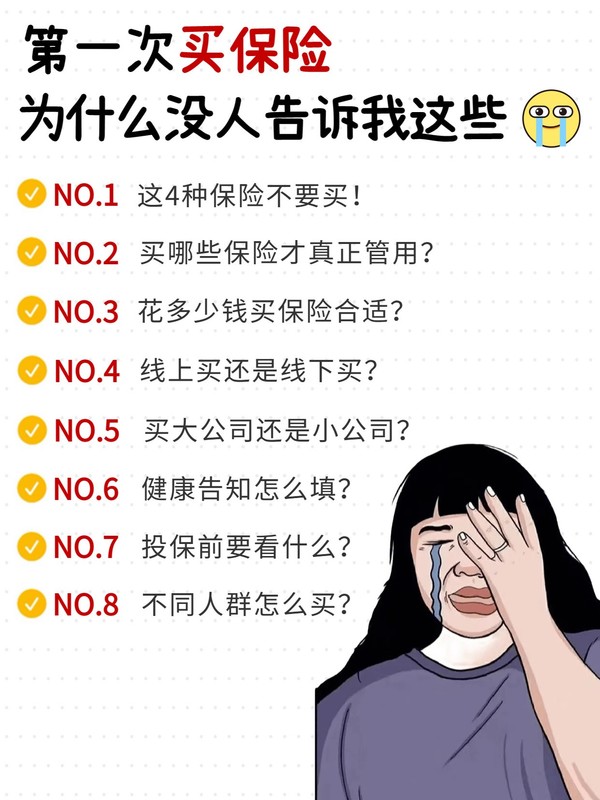

我恨😭买保险前为什么没人告诉我这些

⚠姐妹们,如果你或者身边有人第一次买保险花2分钟看完这篇笔记,起码可以帮你节省一半的保费,少走很多弯路记得先收藏🌟哦~内容包括:1️⃣哪几种保险不能买?2️⃣买哪些保险才真正管用?3️⃣花多少钱买保险合适?4️⃣线上买还是线下买?5️⃣买大公司还是小公司?6️⃣健康告知怎么填?7️⃣投保前要看什么?8️⃣不同人群怎么买?详细答案我都放在图里啦~🌈对于普通人来说,真正管用的保险就4种🔹百万医疗险作用:大病专用,医保报销后超过1万的都可以报销适用:大人、小孩、老人🔹意外险作用:专保大小意外,包含意外医疗、意外伤残和身故保障适用:大人、小孩、老人🔹重疾险作用:得了合同约定的大病,一次赔一笔💰,支付医疗费、康复费和收入损失适用:大人、小孩、55岁以上老人不需要🔹定期寿险作用:万一人不在了,保险公司一次赔一笔💰留给家人花适用:家庭支柱,小孩和老人不需要🌈不同人群保险配置思路:👶宝宝保险:医保+重疾险+医疗险+意外险💑成人保险:重疾险+医疗险+意外险+定期寿险👴老人保险:医疗险+意外险

+1

0

5

0

2023-06-27

想买年金险的存下吧,别再花冤枉钱…

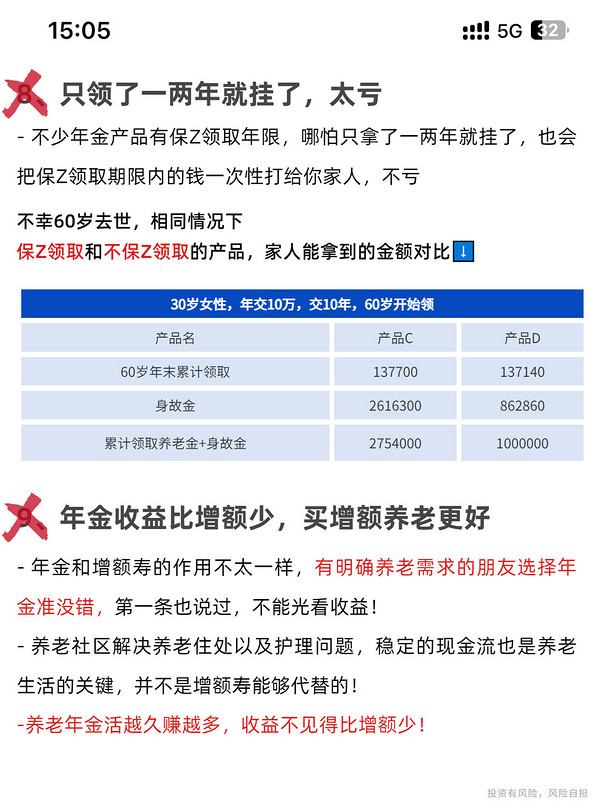

想买年金险的宝子们,这篇一定要看👉年金险确实是个好工具✔领到入土✔每月/年固定打钱✔有机会对接养老社区很多宝子入手前也以为对年金险已经了解的够清楚了但实际还是精准踩坑有没有?所以今天小真帮大家总结了年金险高频误区马住能避开大部分的坑❌哪款领的越多选哪款❌年金领越早越好❌还年轻,等退休再买❌有社保还买年金,多此一举❌年金险只有养老年金一种❌万能账户能二次增值❌只领了一两年就挂了,亏死❌年金收益比增额少,买增额养老更好❌买了之后不让家人知道,说我晦气浪费钱❌反正有现金价值,急用钱了就退保入手前对照着这10条筛选一下保你不会再花冤枉钱

1

+1

3

9

0

2023-06-25

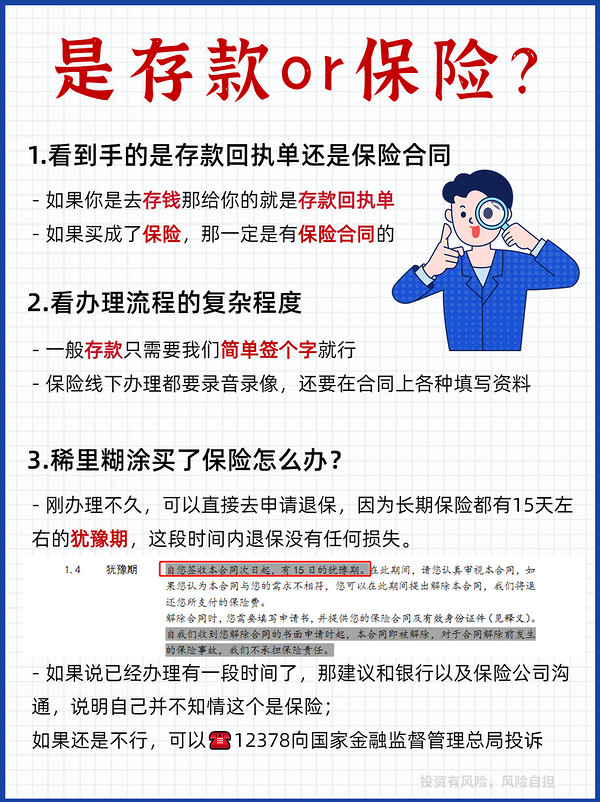

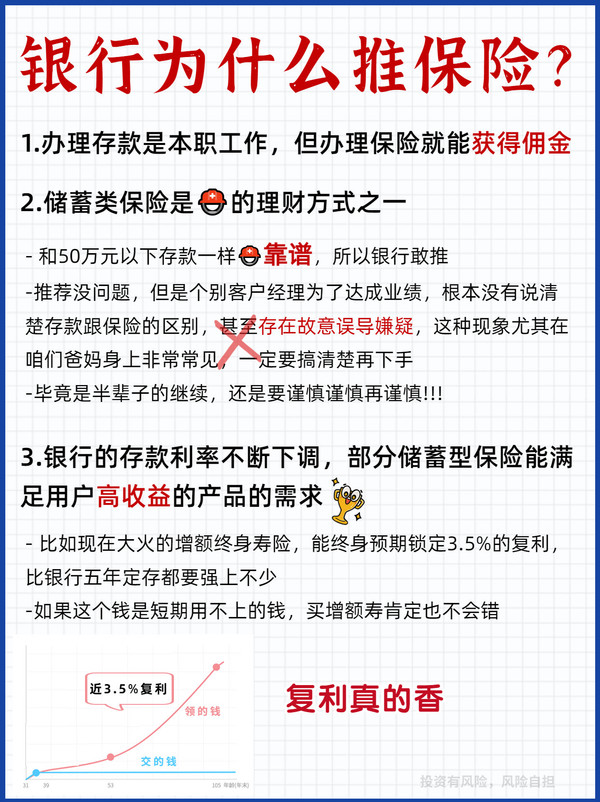

㊙银行存款变保险,教你2招轻松判别…

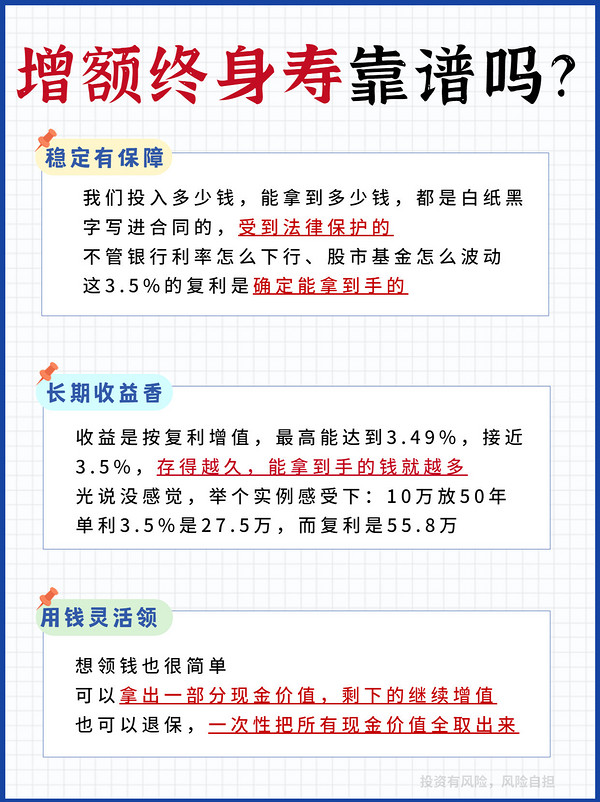

家里的老人有点💰全存银行,说是只有银行才稳妥‼但殊不知,现在银行也有 新型“骗局”😭一不小心银行存款变保险,不仅没利息,可能还要倒贴5000块看完记得转发给家里的老人,省的他们再上当受骗!!📣说个真人真事:之前有个保洁阿姨把自己仅有的6万养老钱存进银行😱结果却发现是三年期的分红保险不仅养老钱取不出来,还要再交12万保费😭这种事情屡见不鲜,所以小真帮大家总结了两个方法轻松辨别你的钱进了银行,是存款还是保险👇🌈看到手的是存款回执单还是保险合同🌈看办理程序:一般存款只需要我们简单签个字就行,但保险监管严格,所以办理流程也比较长,不仅要录音录像,还要在合同上各种填写资料❓为什么银行更推荐我办理保险1️⃣办理存款是本职工作,但办保险有佣金拿2️⃣蓄类保险也是⛑的理财方式之一3️⃣银行存款利率下调,部分储蓄型保险能满足高收益的需求(比如增额寿,就是很不错的选择)最近几年,越来越多的人从银行了解到🔥增额寿关于增额寿:🔺它是理财险的一种,就是为了给你的钱保值增值的🔺而且领多少钱,是白纸黑字写进合同里、有法律保障的🔺我们放进去的钱,会按复利每年滚存起来,就像滚雪球一样,时间越长,收益越🔺收益稳定,不受经济环境影响⚠有封闭期,前几年取出,钱会有亏损,所以只适合长期存钱🛎温馨提醒:不管是存款还是保险,都只是一种资产配置的方式,本质上没有好坏,只有适不适合

+1

1

2

2

2023-06-19

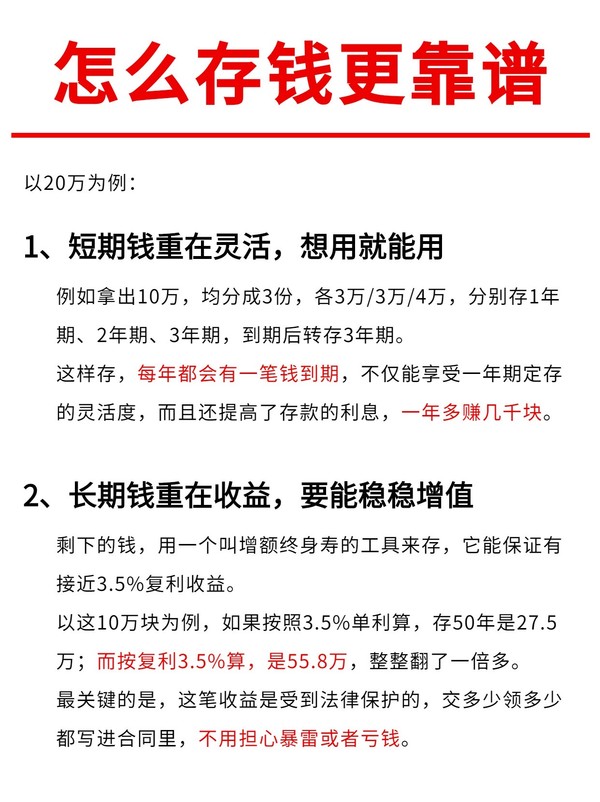

㊙4大银行存钱法,无痛攒下12万!!

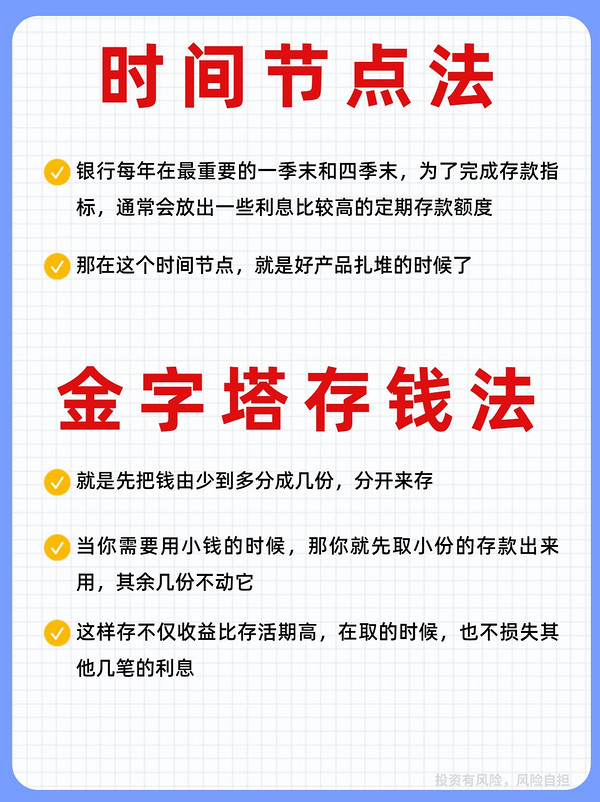

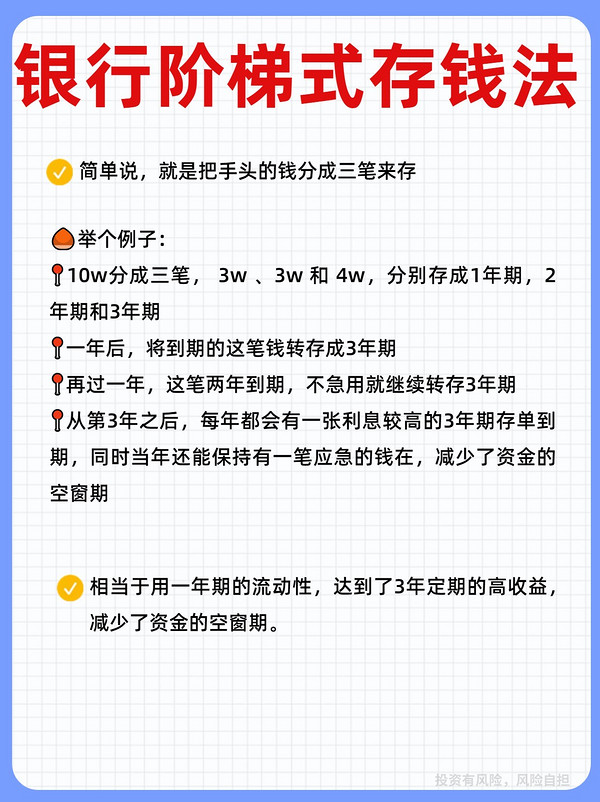

🙋♀️最近很多姐妹和我说,自己想攒钱😭但是呢,以前月光习惯了,没有攒钱的习惯,也不知道怎么去攒钱👍今天呢,我就手把手教你怎么一点点把钱攒出来,都是银行不会轻易分享的存钱方法,让你悄悄变有钱🙊🌟月光族的姐妹赶紧收藏!2023年拒绝月光!变身小富婆~!1️⃣时间节点法✅银行在季度末,为了完成存款指标,经常放出一些利息比较高的定期存款2️⃣金字塔存钱法✅把钱由少到多分成几份,分开来存✅需要用小钱的时候,就先取小份的存款出来用,其余几份不动它✅这样存不仅收益比存活期高,在取的时候,也不损失其他几笔的利息3️⃣银行阶梯式存钱法。✅把手头的钱分成三笔来存🌰举个例子📍10w分成三笔, 3w 、3w 和 4w,分别存成1年期,2年期和3年期。📍一年后,将到期的这笔钱转存成3年期📍再过一年,这笔两年到期,不急用就继续转存3年期。📍这样循环操作下来,从第3年之后,每年都会有一张利息较高的3年期存单到期,同时当年还能保持有一笔应急的钱在,减少了资金的空窗期。4️⃣滚雪球式存钱法。✅很安全,收益也不错,聪明人都在偷偷的用,但很多人都还不知道的一种方法✅那就是,找一款靠谱的增额终身寿来放你中长期的闲钱🔺它是理财险的一种,就是为了给你的钱保值增值的🔺我们放进去的钱呢,会按复利每年这样慢慢滚存起来,就像滚雪球一样,时间越长,收益越丰厚🔺它收益稳定,不受经济环境影响🔺而且领多少钱,是白纸黑字写进合同里、有法律保障的👉我也在图5给大家举了个例子🌰想长期存钱的姐妹可以参考参考

2

+1

17

195

22

2023-06-19

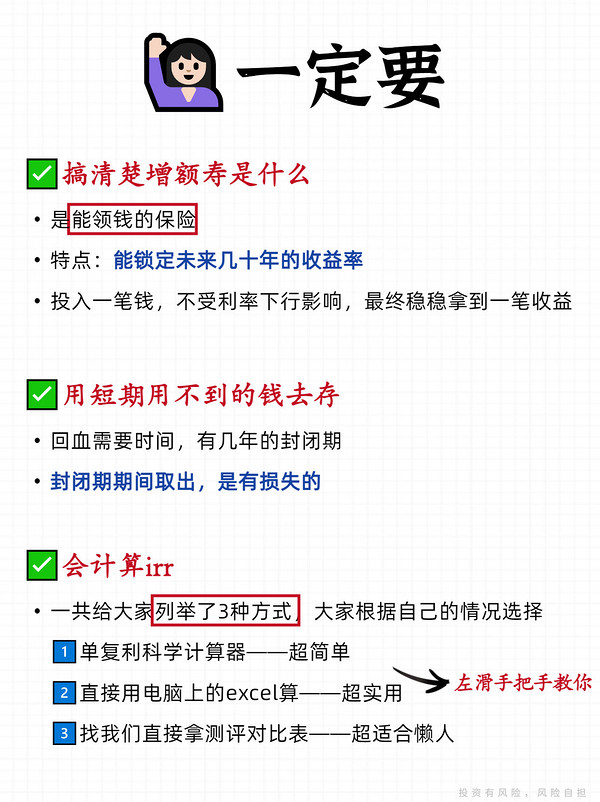

第一次买增额寿,你最好先知道这些

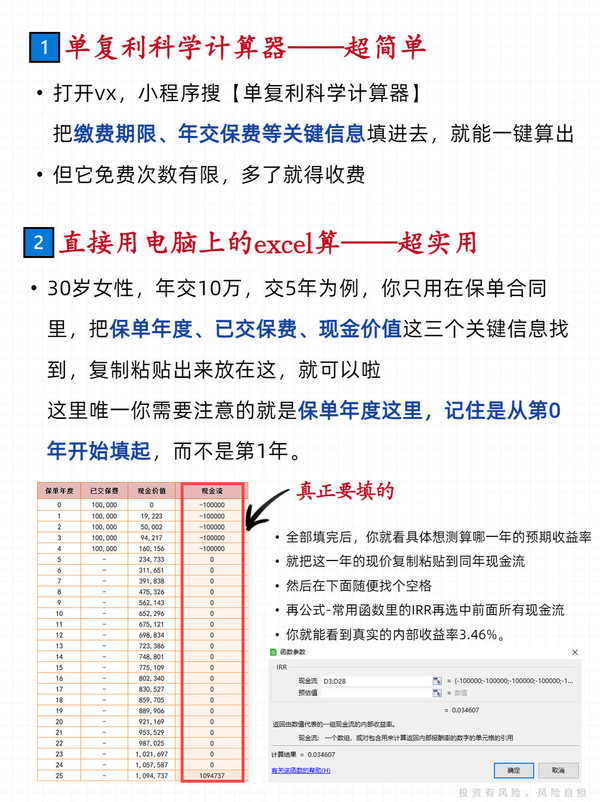

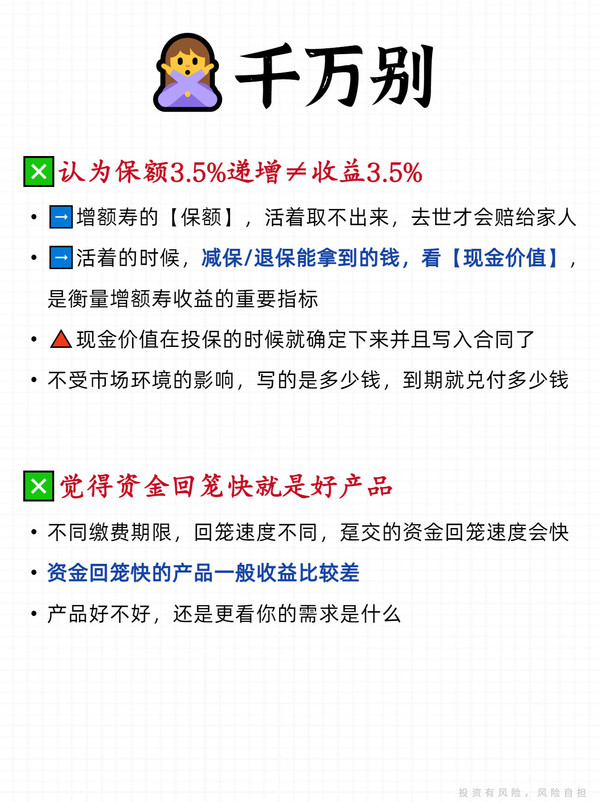

想买增额寿的姐妹们看过来啦第一次买增额寿,保险公司最怕你知道这8点干保险5年总结出来的挑选攻略,赶紧赶紧马住!!别再试花冤枉钱~🙋🏻♀️买之前一定要:✅搞清楚增额寿是什么是能领钱的保险,投入一笔钱,不受利率下行的影响,最终稳稳拿到一笔收益特点:能锁定未来几十年的收益率✅用短期用不到的钱去存回血需要时间,有几年的封闭期,所以一定是要把短期内永不倒的闲钱去存✅会计算irr一共给大家列举了3种方式,大家可以根据自己的情况选择1️⃣单复利科学计算器——超简单2️⃣直接用电脑上的excel算——超实用3️⃣找我们直接拿测评对比表——超适合懒人➡具体怎么操作可以看图里的说明✅对减保规则理解清楚加减保≠随存随取加减保有规则限制,投保前一定要了解清楚,有的产品每年减保不能超过已交保费的20%,次数不能超过多少次,比较严格!🙅千万别:❎认为保额3.5%递增≠收益3.5%➡增额寿的【保额】,活着取不出来,去世才会赔给家人➡活着的时候,减保/退保能拿到的钱,看【现金价值】,是衡量增额寿收益的重要指标🔺现金价值在投保的时候就确定下来并且写入合同了不受市场环境的影响,写的是多少钱,到期就兑付多少钱❎觉得资金回笼快就是好产品不同缴费期限,资金回笼速度不同,趸交的资金回笼速度会快资金回笼快的产品一般收益比较差,所以产品好不好,还是更看你的需求是什么❎把增额寿当作是存款没办法像银行存款一样随用随取,而且还有封闭期,前几年取出会亏💰❎只认准大公司产品说实在话,咱买增额寿,重点还是在收益和保障上,保险公司不会轻易破产,哪怕破产也会由其他的保险公司来接手,如果没有公司愿意接手,🇨🇳会指定接盘的保险公司用来了保障用户权益。

1

+1

1

2

0

2023-06-16

揭秘银行存钱内幕‼不知道亏大了

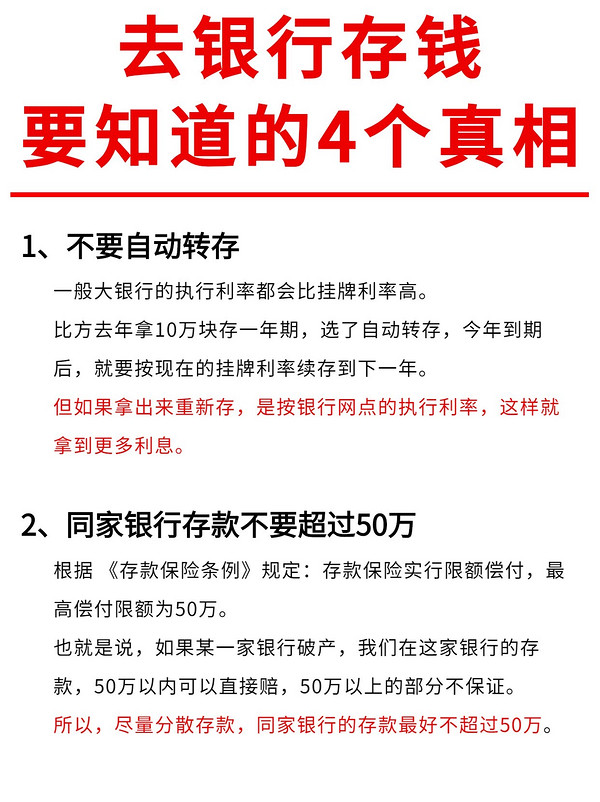

📢如果你有存款放在银行里这篇笔记要认真看,有用!特别有用!我会把银行存钱的四大巨坑❌讲清楚也会给大家分享怎么拿到更多的利息直接开始!1️⃣不要自动转存通常大银行的执行利率都会比挂牌利率高自动转存按挂牌利率算,但拿出来重新存收益更高2️⃣不同家银行存款不要超过50万如果某一家银行破产,我们在这家银行的存款50万以内可以直接赔,50万以上的部分不保证3️⃣不要盲选最高利息期限如果看到5年利率比3年高,就全选5年万一有急事要用钱,就得按活期算收益,损失很大4️⃣警惕存款变保险/理财产品银行存款保本保息,但利息比较低🙁理财产品利率看着很诱人,但有风险🤢保险很安全,利率很不错,但前期灵活性差😪各有优缺点,大家明确需求选择适合自己的工具如果你想踏实攒钱💳,又要不错的收益📈可以参考第3张图的存钱思路短期钱分成几份去银行定存,长期钱可以考虑用增额寿来存先说它的优点:✔交钱很自由:想慢慢攒钱每月交几千,一年一两万也OK✔按复利计算收益:复利的威力很惊人,10万存50年,单利3.5%是27.5万,复利3.5%是55.8万!✔安全有保障:交多少钱,收益有多少,都写进合同,受到法律保护,不用担心亏钱再说说缺点:‼它是中长期财富管理工具,投保2、3年就退保会有损失‼市面上产品很多,收益差距大,不懂选容易踩坑

1

+1

48

331

78

2023-06-15

94年小夫妻,毕业5年存下100万!

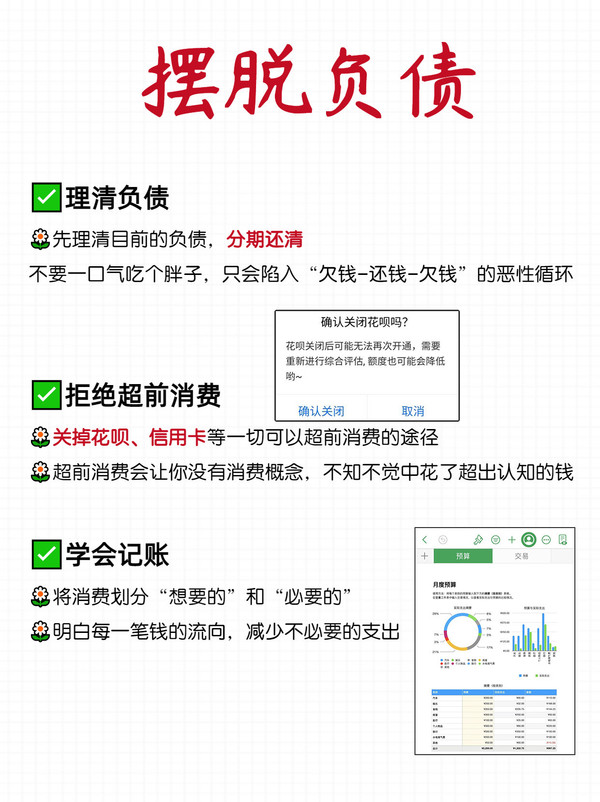

结婚前总是想买啥买啥,毕竟一个人吃饱,全家不饿!直到结婚后,才开始有了攒钱的意识,毕竟上有老下有小,没有存款真的压力山大…前段时间俺闺蜜两口子,毕业5年居然攒齐100万!今天把他们的方法分享出来,很适合普通的上班族,赶紧涨姿势学起来!⭕第一步:摆脱负债,学会记账❤理清目前的负债,分期还清。❌一口气吃个胖子,只会陷入“欠钱-还钱-欠钱”的恶性循环❤拒绝超前消费,关掉花呗、信用卡等❤学会记账,明白每一笔钱的流向。⭕第二步:4321攒钱法⭐40%储蓄:可以放到货币基金里面,就是我们常说的余额宝等⭐30%消费:细分一下消费类目,避免不了“必要的”,尽量减少“想要的”支出⭐20%投zi:生钱的钱,根据风险偏好选基金、股票、年金险等不同方式⭐10%保险:保命的钱,生大病或者发生变故,有足够的钱来保命储蓄和消费的操作比较简单,就不多赘述了✔关于投资❌基金股票等是需要盯盘和一些知识储备的,门槛比较高如果你像是我闺蜜一样是个理财小白,建议你考虑下近几年非常火💥的增额终身寿险🔥终身享有近3.5%的复利收益,是市面大部分理财做不到的。❗❗但是增额终身寿的水很深,一定要认真做好功课再入手!✔关于保险,成年人真正有用的就4种提前配置好,互相不拖累!好啦,今天的分享就到这啦,关注我,还会更新理财内容哦~

1

+1

1

3

0

2023-06-14

<

上一页

1

...

2

3

4

5

6

7

...

10

下一页

>

转至

页

GO

8

关注

41760

粉丝

社区达人榜

查看更多

1

弥豆子米袋子

2

MODU律智

3

baccano

4

moyya

5

芳心向春尽

关注数量超出限制,

请先删除部分内容再尝试

微信公众号:深蓝保

微信公众号:深蓝保