首页

好价

精选好价

全部好价

优惠券

白菜

社区

好文

资讯

众测

笔记

海淘

海淘导航

淘遍世界

攻略文章

百科

商品百科

品牌导航

商家导航

更多

值友福利

金融

汽车

旅游

品类导航

专题汇总

招聘专区

集团官网

商业合作

爆料投稿

好价爆料

写篇文章

视频上传

提报百科

创作活动

条新消息

条新评论

登录

注册

个人中心

我的关注

我的文章

我的爆料

我的笔记

我的视频

我的百科

我的评论

我的众测

我的消息

我的收藏

退出登录

个人主页

深蓝保

+

关注

专注保险测评,为你寻找高性价比产品。 薇(SLFW9434,备注值得买) 关注深蓝保公众号(搜索:shenlanbao),解锁更多产品测评。

金融领域媒体号

注册7周年

・

签到2天

微信公众号:深蓝保

IP属地:广东

芝麻信用评估

授权

后可查看具体分数

芝麻信用评分是合法独立的信用评估及信用管理机构,授权后得到分数越高,代表信用越好

首页

文章 1318

笔记 94

评论 1105

专栏 1

最新汇总 | 2023年银行大额存单利率对比

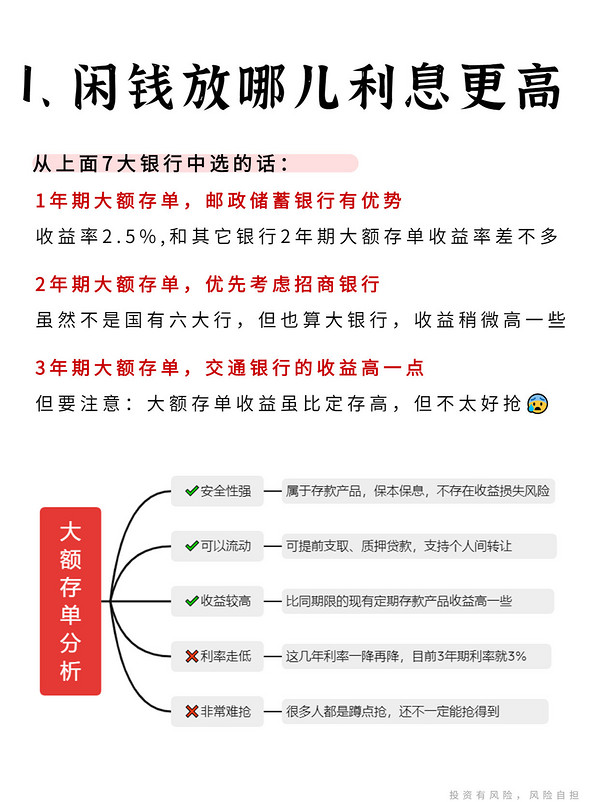

发现大家真的很爱在银行存钱💳之前给分享过各大银行的存款利率,爆了(有需要的朋友在我主页翻一翻)今天继续给大家看看中/工/农/建/邮/交K那家银行的大额存单利率高📊具体收益率都放图片里了,大家可以保存下来看完后心情挺复杂的,这收益并不美丽💔❌利率持续走低:这几年利率一降再降,目前3年期利率就3%❌难抢!非常难抢:很多人都是蹲点抢,还不一定能抢得到如果大家是想给闲钱找一个安全靠谱的去处,买大额存单,确实是很好的选择🉑但要想在安全稳定的基础上,收益再高一层那可以考虑👉增额终身寿它是一个中长期的财富管理工具有钱人爱用, 🏦银行也在重点推荐🚩高收益:能保证近3.5%的复利收益,长时间持有威力是很惊人的(看图3)🚩很安全:交多少钱,到时候能能多少,都是白纸黑字写在合同里,有国家兜底🚩锁定利率:买的当时,就能知道利率是多少,以后也不会降低这类产品具体怎么买,怎么用,适合哪些人?都总结在图x了,大家可以认真看看增额寿的缺点,也要和大家再次强调🔔它需要一定的增值时间,买了2、3年就要退保会有损失所以投保之前,最好可以先做一个初步的资金规划✅拿一部分短期内不用的钱去买,这样才能避免损失,让它长期增值为我们赚钱

+1

6

21

4

2023-07-13

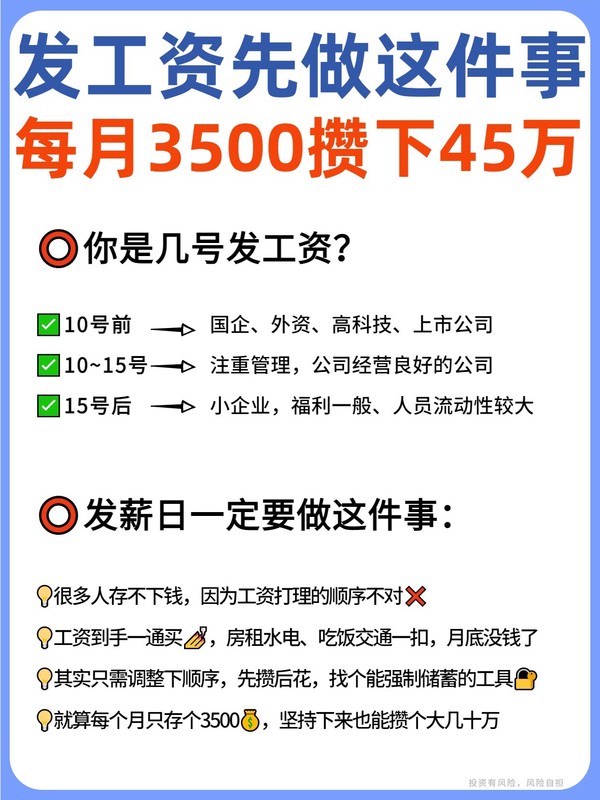

发工资!先做这件事!月光也能变成小富婆

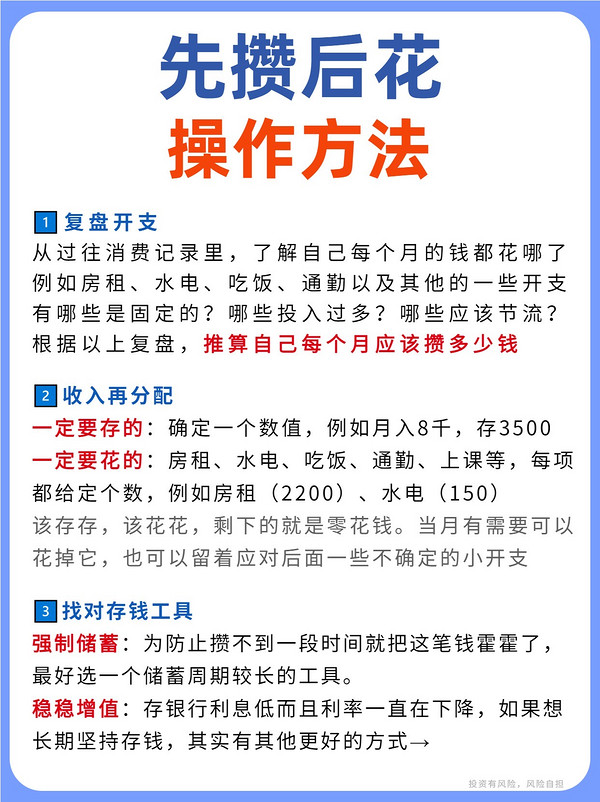

😃有一句话是这么说的,看一个公司发薪水的时间,就能看出它的水平😥但是有的姐妹没有存钱意识,总是月月光🤷♀️如果你也这样,一直攒不下钱⚠记住这四个大字:❗先攒后花!先攒后花!先攒后花!💰举个例子,同样是月入1万块👉如果工资到手就开花,花到月底剩多少就攒多少❌那会很被动❌没法保证每个月都有钱能剩下来👉但调整下顺序,通过复盘过往开支,确定每月可以存多少钱✅工资到账后,先把这部分钱转出去,攒起来,剩下的再消费✅几次下来养成习惯,你会发现自己变有钱了👉当然,这里还有很重要的一步:防剁手!❌有些朋友间歇式攒钱,报复式消费💰❌钱攒一段时间就蠢蠢欲动,这也想买,那也想要✅所以还是得找一个短期内够不到的地方放着🔒👉比较简单的,就是在银行存个三五年的定期✅但想要更好的收益,可以考虑另一种储蓄工具👉增额终身寿🟢它和银行存款一样安全:投多少钱,能拿到多少钱,都写在合同里,受到法律保护🟢有接近3.5%的复利收益:不管银行利率怎么下行、股票基金怎么波动,这笔钱只会涨🟢有几年的封闭期:对随时要用钱的人可能不太方便,但想踏实攒钱的话,它是香的👉来看看收益:🙎25岁女生,每月存2500,一年3万,坚持5年✅交完所有费用后的第2年,这笔钱涨到16.2万😎✅之后会以更快的速度增值:19.7万→27.8万→39.2万🙋♀️30岁女生,每月存5000,一年6万,坚持10年交得多,存得久,收益就更惊喜了:✅交完所有费用的第1年,就有15万的收益⚡✅后面变80万,变120万,到第35年涨到171万⚠不过呢,也要提醒大家⛔不是每款增额终身寿都能有那么高的收益❗同样的交费,不同公司不同产品收益可能相差几十万👀大家如果想用它来攒钱,一定一定要记得多对比

1

+1

4

48

16

2023-07-13

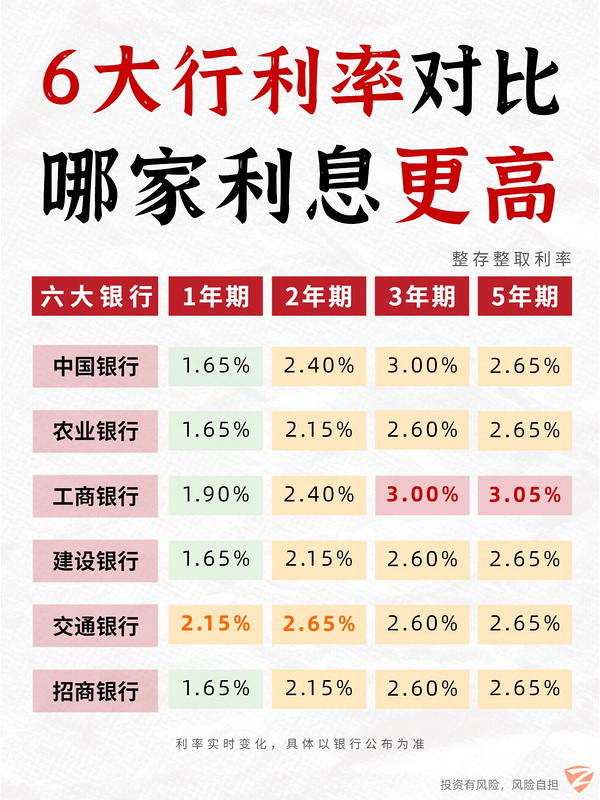

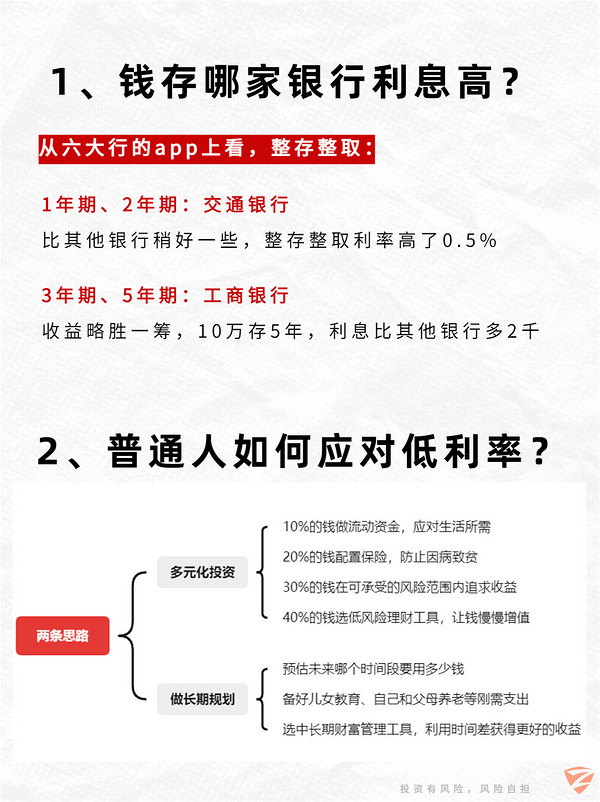

6大行利率对比,哪家利息更高?

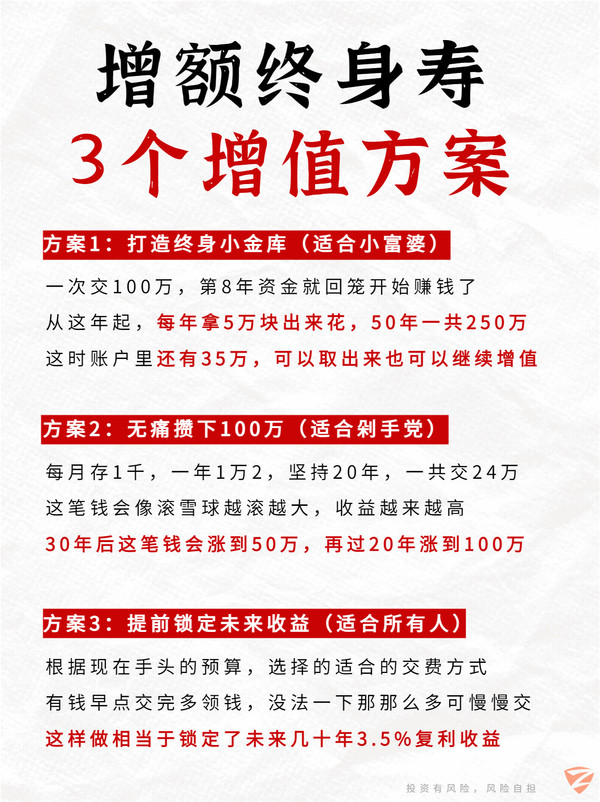

偏爱银行存钱的姐妹们看过来啦!!!没搞懂哪家银行的存款利率更高之前,真的别再盲目存钱啦❌选错银行,收益最少差十几万💰所以学姐把中、农、工、建、交、招 6大行的存款利率查了个底朝天差距真的不小📊都给大家放在图上了,自行对比即可有一说一,利率下行是大趋势有没有适合普通人的更好存钱方式,对抗低利率呢?首先要学会分散风险,对资产进行配置可以参考标准普尔家庭资产配置:📍10%的钱,做流动资金,应对生活所需📍20%的钱,配置好保险,防止因病致贫📍30%的钱,在可承受的风险范围内做投资,追求收益📍40%的钱,选低风险稳健型的理财工具,让钱慢慢增值不要只看到眼前,更要做好长期规划如果你是一个存不住钱的人,那我推荐你最近两年比较火的【增额终身寿】能帮你把闲钱强制储蓄起来,但是用之前一定要知道:它有封闭期:买了2、3年退保会有损失所以咱下手之前,先把资产先规划清楚,而且一定要拿短期之内用不到的钱去买它的优点已经说过很多次了:🚩近3.5%的复利收益,投入时间越长,收益越香🚩交多少领多少都写进合同,受法律保护,不用担心会亏损🚩相对灵活:要用钱可以通过减保拿出一部分,也可以保单贷款举个例子:5万/年,交3年,这笔钱可以从15万涨到20万,30万,40万,越涨越快🔥它具体怎么用?适合哪些人?收益有多少?可以看图4

+1

0

2

0

2023-07-11

2023年目标攒下30万!一起存钱吧!🎉

🙆♀️如果你2022还是月月光、没攒下多少钱的话🤩2023年可要好好规划了,量入为出、合理消费,向着小富婆💰迈进🚩我先来立个flag:2023年至少攒下33万!💰👍顺便也和大家分享几个攒钱的小技巧,赶紧收藏🌟起来吧~1️⃣存钱第一步:确定目标,分解目标▪我们不可能一口吃成个胖子,也不可能一下攒很多钱!▪但是!可以分解存钱目标,积少成多👍▪例如,2023年,想攒5万👉每个月要攒多少钱(图2)2️⃣第二步:合理分配工资,先攒后花▪每个月工资一到手,先把要攒的钱分出来,剩下的再消费▪可以分成3部分(图3):💰储蓄账户👉专门用来存钱💰开销账户👉房租水电吃饭通勤这些都算进来💰欢乐账户👉用于买买买、提升自己、人群往来之类的开支3️⃣第三步:选对工具,事半功倍▪钱干放着,只会越来越不值钱,所以一定要学会用钱生钱!▪短期内要用到的钱,流动性最重要👉可以考虑余额宝、朝朝宝这类能随存随取的工具。虽然收益不咋地,但至少能保证我们要用钱时就能拿出来💡另一笔钱要存得更久些,保证我们未来有钱花🌹💡可以用增额终身寿这种中长期的财富管理工具🔺举个例子▪每个月攒2500,一年投入3万,坚持5年▪交完所有保费的第3年起,这笔钱就开始快速增值💹▪16.7W→19.6W→23.2W→27.6W→32.9W→39.0W▪中间要用钱可以减保拿出一部分,剩下继续涨涨涨💡它有2个核心优势:1️⃣第一,收益是确定的📍▪买的时候,合同上就会写清楚你每年能拿到多少钱▪不用担心以后利率下行啊、理财亏损啊之类的风险🔰2️⃣第二,收益近复利3.5%💰▪增额终身寿是按照复利计算收益的▪就跟滚雪球一样,我们投入的钱会越涨越多,越涨越快

2

+1

1

2

1

2023-07-11

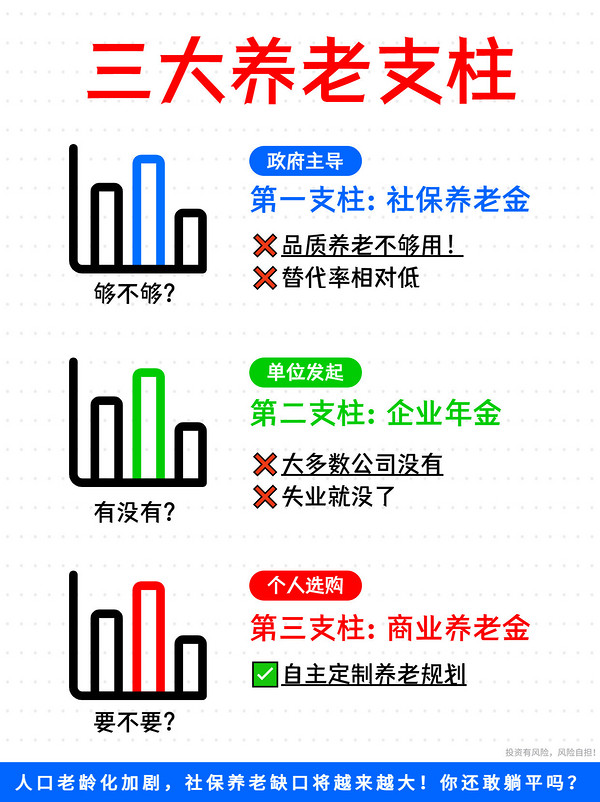

💥普通人1:1复刻“公务员式”退休生活!

🤦现在的年轻人,30岁不到就开始想退休生活了😭可恨自己没有铁饭碗,几千的退休金不够用...🤔所以,咱普通人有办法实现公务员退休吗?📈如何让每月的退休金从3k到1.2万呢?💁♀️今天学姐就给大家分享☝招,让退休金过万~🔥养老金过万秘诀—商业养老金🌰根据目前手头的宽裕程度,给大家演示3种方案:1⃣闲钱不多:拉长缴费年限3万/年,存20年,共60万,60岁退休领取:每月可领7007元,累计一年可领8.4万元,堡正能领168.2万元💰2⃣有一点闲钱:每年多存一点,缩短缴费年限6万/年,存10年,共60万,60岁退休领取:每月可领8211元,累计一年可领9.9万元,堡正能领197.1万元💰3⃣闲钱较多:尽快交完,留足时间增值12万/年,存5年,共60万,60岁退休领取:每月可领8915元,累计一年可领10.7万元,堡正能领214万元💰❓为什么选择养老金?1️⃣安稳有保障,收益可靠2️⃣终身现金流,活多久领多久3️⃣退休领钱年龄,不受延迟退休正策影响✔年轻时交一笔钱,等退休了按月/按年领取一笔💰,用来补贴养老生活✔投入的钱越多、投入的时间越久,到时能领到钱也越多💪年轻时提前储备养老金,给退休生活满满安全感

+1

75

453

201

2023-07-10

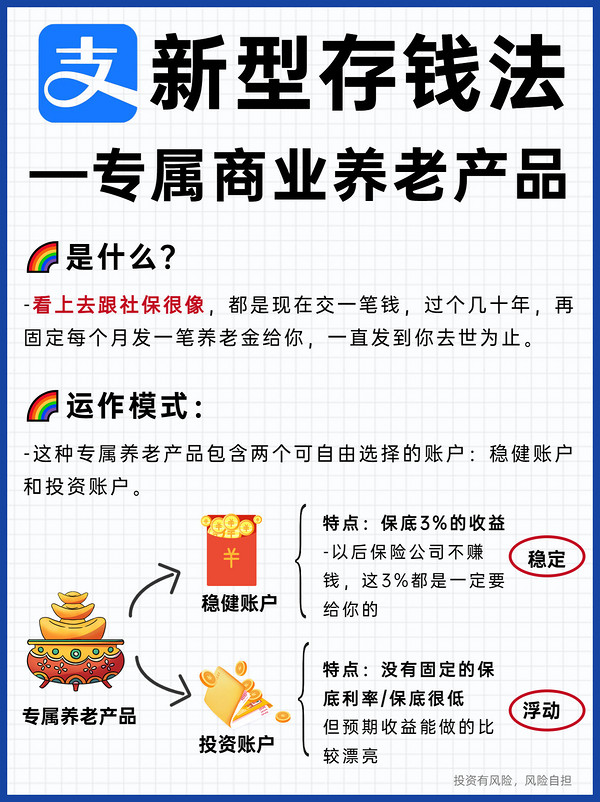

🙋支付宝5%新型存款,到底要不要上车?

最近俺有姐妹来咨询我支付宝里面的一种“新型存款”说是⛑靠谱,有🇨🇳队背书和监管,重点是长期收益也很香,5%的利息有机会吃到老㊙💰最低每个月100块钱就能上车说的是天花乱坠,为此,小真把这种“新型存款”的条款扒了个底朝天适合谁、不适合谁,有什么猫腻?今天一次性给大家讲清楚。㊙结尾还分享了一种赚更多的存钱工具,用好了,退休月入1万不是梦,人人可复制哦~🌈这类产品其实就是【专属专属商业养老金】跟社保养老金很像:现在交钱,等过个几十年,固定每个月发一笔养老金给你‼但有两个账户可以选【稳健账户和投资账户】👉稳健账户:保底最高有3%的收益👉投资账户:没有保底利率/保底很低,结算利率很高⚠保证利率最高只有0.5%,最低为0这么说可能有点蒙,那用数据来说话▪按结算利率计算收益:有34万多▪按保证利率计算收益:最多只有3万多剩下的部分都是不保证的,所以前前后后差出去30多万……这类产品对于普通人来说复杂、难懂,加上5%的说明,很多人脑子一热就下手了但以后越算就越觉得亏,最后才发现少领大几十万所以有这个闲钱,小真更推荐大家【增额终身寿】👇➡🇨🇳大力支持的养老第三支柱,有保险保障基金和合同法兜底➡一旦入手,收益白纸黑字写进合同,到手一分也不会错➡不受市场波动影响:买时利率是多少,就能一直持有➡灵活:过了封闭期,可以通过减保、保单贷款等方式周转资金➡门槛低:几千块就能上车,小钱也能稳吃利息🌈咱们放进去的钱会按照接近3.5%复利滚存换算成我们常见的单利⤵放15年:单利超过了4%放30年:单利超过6%增额寿虽好,但不要盲目下单⚠有5-7年封闭期,前期取出会有亏损,一定是拿闲钱去存⚠市面上产品鱼龙混杂,不是所有的产品收益都能赚这么多

+1

10

36

36

2023-07-07

终身受用的4步聚财法,拉开与同龄人的差距

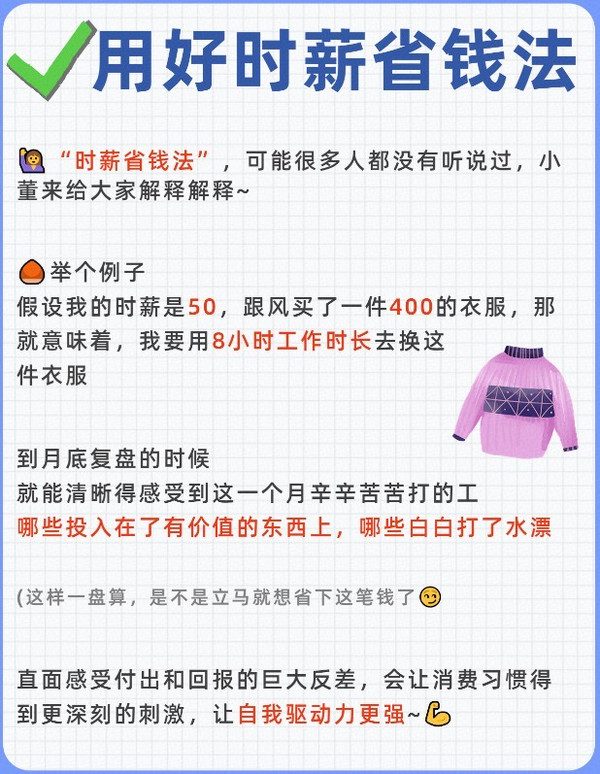

⏳2023年已过去7个月,搬了这么久的砖,大家攒下了多少💰呢~小董凭借科学有效的攒钱习惯,钱包厚了不少😘😎既满足日常消费,又攒下了小金库~今天我就把4步聚财法,悄悄分享给大家,一起变富婆!💰1️⃣告别无效记账很多人记账只是为了“记”,却没有更深一步的挖掘,最终作的都是无用功👉记账的两个关键:分类+复盘单独开一个备忘录,对应流水上的每一笔账,重新按消费意图分类比如因为跟风买的衣服,就属于无目的消费,下个月砍掉这样记账,能有效帮助我们改变消费习惯和模式⛔注意,不要盲目缩减某个类别,导致生活水平下降2️⃣用好时薪省钱法🌰举个例子,我时薪50,一件衣服400,那我就得搬8个小时砖如果这件衣服只是一时冲动入手的到月底复盘的时候,就能直观感受付出与回报的巨大落差这样一来,下次再想剁手的时候,就会三思而后行了3️⃣强制存下收入的40%每个月“先存后花”,先存下收入的40%,再花钱一段时间过后,你就会发现自己竟然这么有钱!哪怕每个月只存2000,坚持5年下来就有12万了💰网上有很多存钱法,365天存钱法、12存单法等等...随便套用一个,都能攒下钱来⛔记住:无论你的收益率有多高,都需要原始的资本积累;只有你手里的牌足够多时,才有机会参与更高级的赚钱玩法4️⃣让钱自己赚钱此处划重点❗❗❗辛苦攒下的钱,就得找到一个合适的地方存放,让钱生钱💰🌈当钱自己赚的钱能养活你时,你就实现财富自由了!这个放钱的地方就很关键了,一定不能亏!🌞既要稳妥,又得涨得喜人挖遍市场低风险理财后,我看上了一个宝藏产品——增额寿险🍀它就像一个自动复利的存钱罐,只要按时交钱,里面的钱就会越滚越多

1

+1

0

1

0

2023-07-06

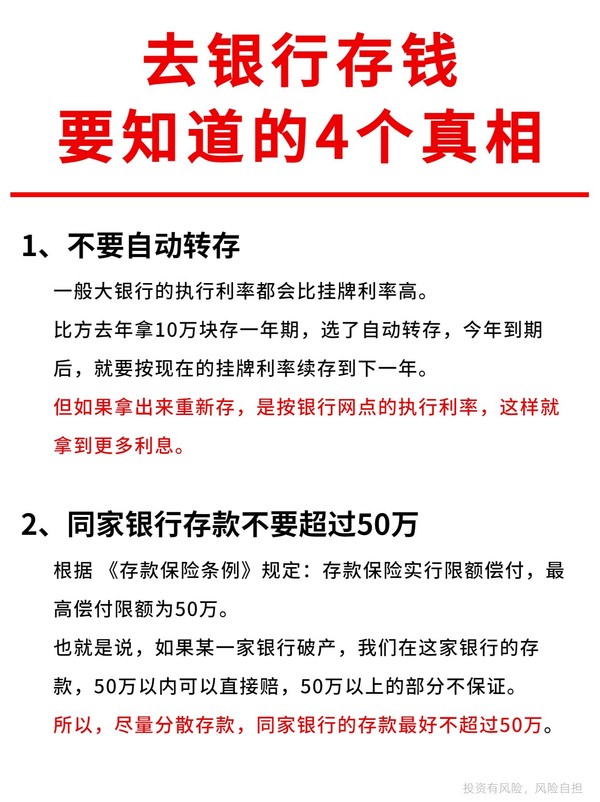

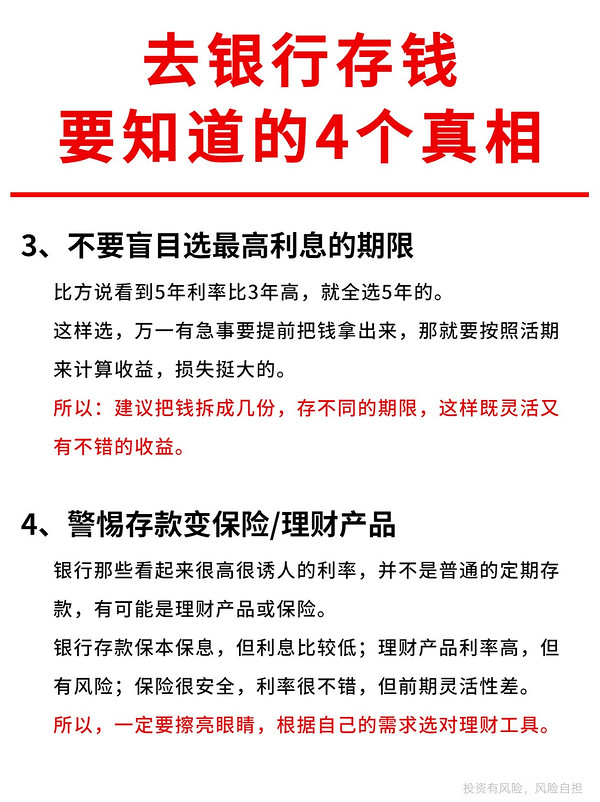

银行存钱居然有那么多坑?不知道你就亏大了

🙅♀️姐妹们,很多人都有存款存在银行,但是99%的人不知道银行存钱的这四大坑💥如果你也有存款放在银行里,这篇笔记你一定要认真看!避开这四大坑!㊙最后我还会告诉大家一个可以拿到更多利息💰的小妙招👍🌟赶紧马住慢慢看~1️⃣不要自动转存◾通常大银行的执行利率都会比挂牌利率高◾自动转存按挂牌利率算,但拿出来重新存收益更高2️⃣不同家银行存款不要超过50万◾如果某一家银行破产,我们在这家银行的存款◾50万以内可以直接赔,50万以上的部分不保证3️⃣不要盲选最高利息期限◾如果看到5年利率比3年高,就全选5年◾万一有急事要用钱,就得按活期算收益,损失很大4️⃣警惕存款变保险/理财产品◾银行存款保本保息,但利息比较低🙁◾理财产品利率看着很诱人,但有风险🤢◾保险很安全,利率很不错,但前期灵活性差😪◾各有优缺点,大家明确需求选择适合自己的工具👉如果你想踏实攒钱,又要不错的收益,可以参考第3张图的存钱思路👉短期钱分成几份去银行定存,长期钱可以考虑用增额寿来存👉先说它的优点:✅交钱很自由:想慢慢攒钱每月交几千,一年一两万也OK✅按复利计算收益:复利的威力很惊人,10万存50年,单利3.5%是27.5万,复利3.5%是55.8万!✅安全有保障:交多少钱,收益有多少,都写进合同,受到法律保护,不用担心亏钱👉有一说一,它并不是完美的,给大家说说它的缺点:⚠它是中长期财富管理工具,投保2、3年就退保会有损失⚠市面上产品很多,收益差距大,不懂选容易踩坑👉我准备了一份增额寿选购要领,放在图中了,大家可以保存下来

1

+1

6

22

1

2023-07-05

躺平!吃一辈子利息!分享一个终身4%小金库

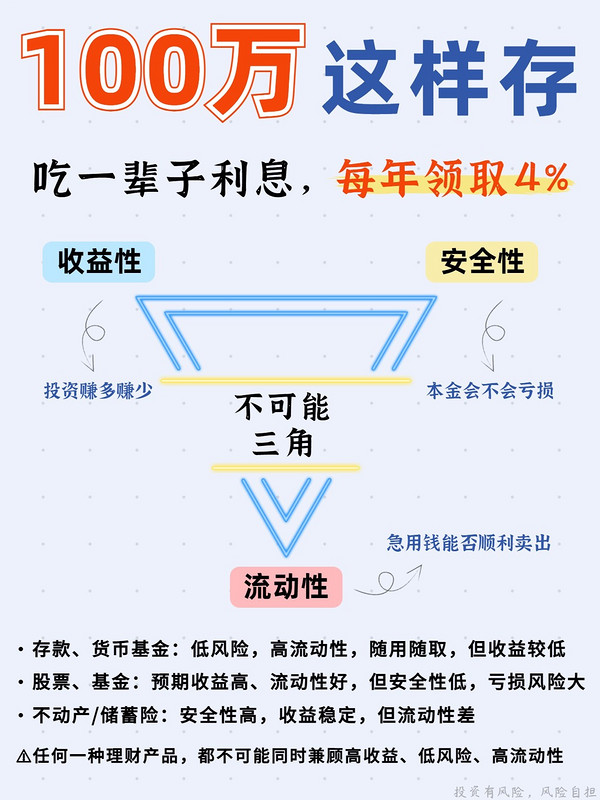

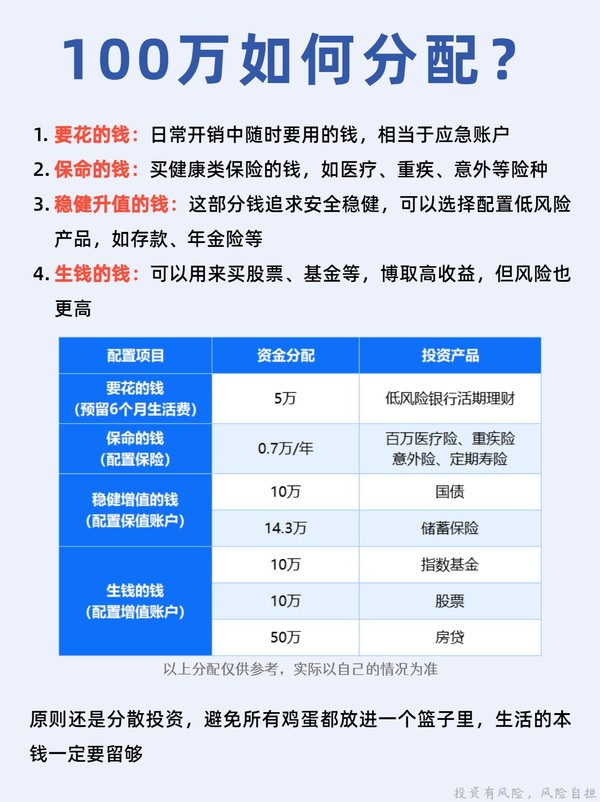

😌今天给大家分享一个躺平妙招!🤔如果兜里有100万,能靠吃利息躺平吗?💁♀️不说大富大贵,靠着这个利息维持基本生活是不成问题的,美滋滋吃一辈子利息!🙆♀️不管你有几千、几万、几十万,都可以借鉴这个思路,一起用钱生钱!💰❓手里有100万到底该怎么存?💰👉首先,需要搞清楚两个问题:1️⃣这笔钱什么时候会用到?2️⃣我能承受多大的理财风险?◾根据这两个问题的答案,慎重选定适合自己理财方式◾具体分析我放在图2了,入场前这2个问题一定要仔细想清楚❓100万如何分配?◾我们都知道,不能把鸡蛋都放进一个篮子里◾所以,对这100万,一定要妥善分配👉根据标准普尔法,我们可以大致把钱分为以下4笔:1️⃣要花的钱2️⃣保命的钱3️⃣稳健升值的钱4️⃣生钱的钱👉具体分析在图3,表格的分配举例可以参考,实际要以自身情况为准❓那到底100万怎么存,才能吃一辈子利息呢?◾股票基金收益高,但风险也高,一不小心可能连本都要搭进去◾利率下行的大趋势下,国债的利率也一降再降⚠想靠利息吃饭,前两者都不是最稳妥的选择,提前锁定利率才是关键👉目前能做到锁定利率的产品,#增额终身寿 是其中之一◾复利近3.5%的收益,写入保险合同,不受市场环境影响👉找了一款市场上顶尖的产品演示给大家看看◾30岁女生为例,趸交100万进入账户◾从37岁开始,每年从中减保领4万出来花◾假设活到90岁,从第37岁到90岁,每年都能稳定领取4万块钱◾累计领到的钱是216万,光领到的利息就已是当初投入的2倍了💰而且,本金100万还在账户原封不动,而且还增值了59.31万,累计剩下有159万3千188块三毛七✔可以选择这时退保,全部取出,安心养老✔不缺钱用可继续持有,钱还能复利增值,等到挂掉时候,这笔钱会赔给受益人✔另外,你也不用担心中途挂了钱就打水漂了,现金价值、保额哪个多赔给你哪个

1

+1

58

371

158

2023-07-04

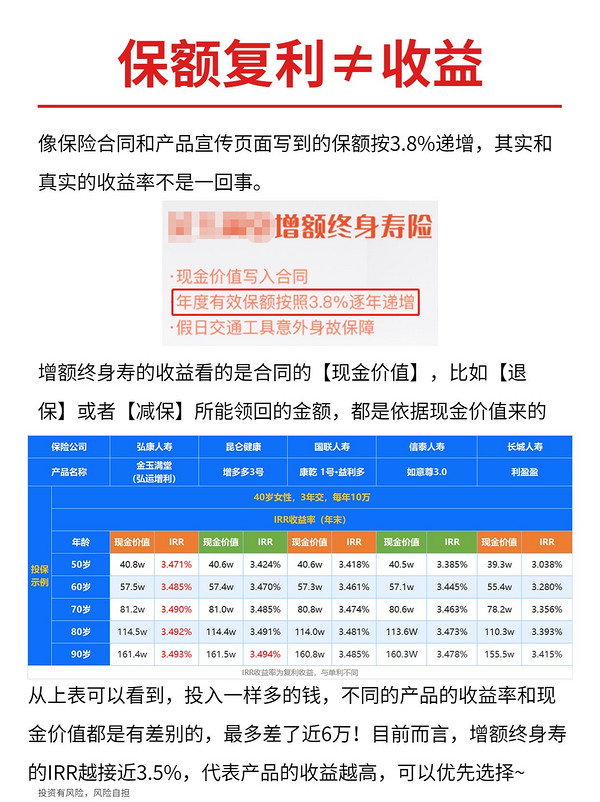

增额终身寿别乱买!这3大坑一定要避开!

💰现在有存钱意识的朋友越来越多了,毕竟钱包有钱,自己才有底气🔥宝藏存钱工具增额寿的热度也越来越高了🙌我给大家把增额寿容易遇到的3大坑整理好了🔍买之前一定得先搞清楚,不然很容易几十万打水漂!1️⃣大坑1——增额终身寿“复利3.5%”?🔸增额终身寿的收益看的是现金价值,最后能拿到多少钱,只需要看现金价值表!🔸增额终身寿的收益是不可能超过3.5%的,如果有业务员和忽悠你,超过这个数,别信!2️⃣大坑2——灵活加减保≠随存随取!🔸增额终身寿有一个很大的优势,就是可以加减保或退保🔸但是千万要注意的一点,现在产品基本都限制一年只能减保一次,而且每次最高减保比例也有要求!🔸所以投保前一定要看清条款!3️⃣大坑3——提前退保有损失!🔸现金价值大于投入金额是需要时间的,需要长期持有🔸现金价值小于投入金额时就取出,那就会损失一部分了,这个坑一定要注意!🔸所以买增额终身寿,一定是用短期内不会动用的闲钱!👉想要不踩坑,要学会筛选好产品,记住这3步:1️⃣最重要的一点!看现金价值,越高越好2️⃣看减保规则,越宽松越好。目前最宽松的规则是“投保时基本保额20%”3️⃣看增值服务,比如保单贷款、信托、等等👉想要不踩坑,还有一个很重要的点:明确增额寿适不适合你👉增额终身寿适合这些人:1️⃣有养老规划需求2️⃣对孩子有教育规划3️⃣对自己有婚嫁或创业计划4️⃣有资产配置、传承需求

3

+1

1

4

0

2023-07-03

<

上一页

1

2

3

4

5

6

...

10

下一页

>

转至

页

GO

8

关注

41760

粉丝

社区达人榜

查看更多

1

弥豆子米袋子

2

MODU律智

3

baccano

4

moyya

5

芳心向春尽

关注数量超出限制,

请先删除部分内容再尝试

微信公众号:深蓝保

微信公众号:深蓝保