😱😱天呐!好后悔!被3.0增额寿害惨啦,整整100万啊

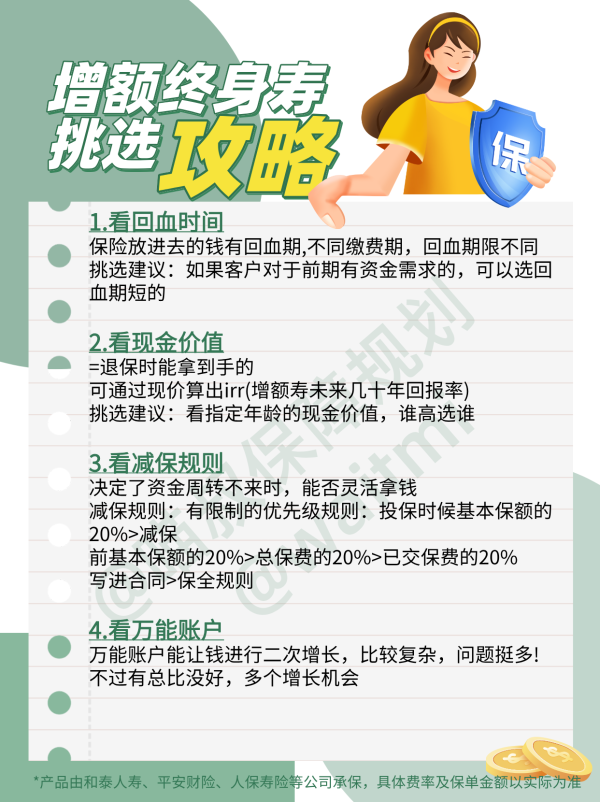

😱😱天呐!好后悔!被3.0增额寿害惨啦,整整100万啊!! 😫姐妹们,买增额寿可千万要小心啊!! 😫我有个朋友,就因为怕赶不上3.0增额寿的末班车, 😭着急忙慌买了100万的某增额寿险, 😭后来看计划书,才发现钱要打水漂啦!! 😭现在后悔也来不及了...... 😤为了不让更多姐妹受伤,喵叔我真心劝大家, 😤3.0下架是真的,但别焦虑! ⛔一旦被忽悠买错,那可比不买还可怕❗ 💣今天我就来扒一扒增额寿的问题 💣大胆跟你们讲讲增额寿的3个真相! ⚠️⚠️怕被举报下架,姐妹们赶紧收藏好! ⛔真相1️⃣提取有封闭期🔒 🌍现在这大环境,不太乐观, 🌍普通中产能保住收入就不错啦, 🛒好多人就想着,把大部分积蓄投增额寿, 🛒既能强制储蓄,又能复利增值, 👍感觉美翻啦! 👍可理想很丰满,现实很骨感, ❓增额寿有提取封闭期的, ❓短则5年,长则10年以上都有, ❓过了封闭期才能取钱, ❌不然就得退保, ❌还可能损失本金。 ⛔真相2️⃣3%复利收益虚高💸 🌟复利3%,大家耳朵都听出茧子了, ✈️但我敢打包票, ✈️目前市面上找不到保证收益能达3%的产品, ✈️固收型增额寿活到105岁才2.91%, 🤦有些无良业务员,把预期利率3.7的分红型增额寿, 🤦包装成固收产品忽悠人, 🤦细节啥也不说,知道真相你还会买吗? ⛔真相3️⃣好产品推广少🤦 🤦好多营销号动不动就踩一捧一, 📚其实好产品利润少, 📚大家都不愿意推, 📚导致好产品被埋没。 ❓那增额寿到底咋挑? ⬇️其实挺简单。 🅰️要是固定利率增额寿, 💁就看现金价值就行, 💁这才是每年能拿到的收益, 💁保额、身故啥的不用细研究。 🅱️要是分红型增额寿, 💁得看预定利率, 💁还得结合保司背景、过往实现率、经营情况等等决定, 💁万一买到小公司的“三无”产品, 💁可能血本无归😭。 😤怕得罪同行,就不多说啦, 😤市面上上百款增额寿我都测评过, 😤真实收益、IRR、优缺点、隐藏猫腻啥的都整理好啦, 👉留【攻略】,发给你! 🤜多看看多比比,不出事!