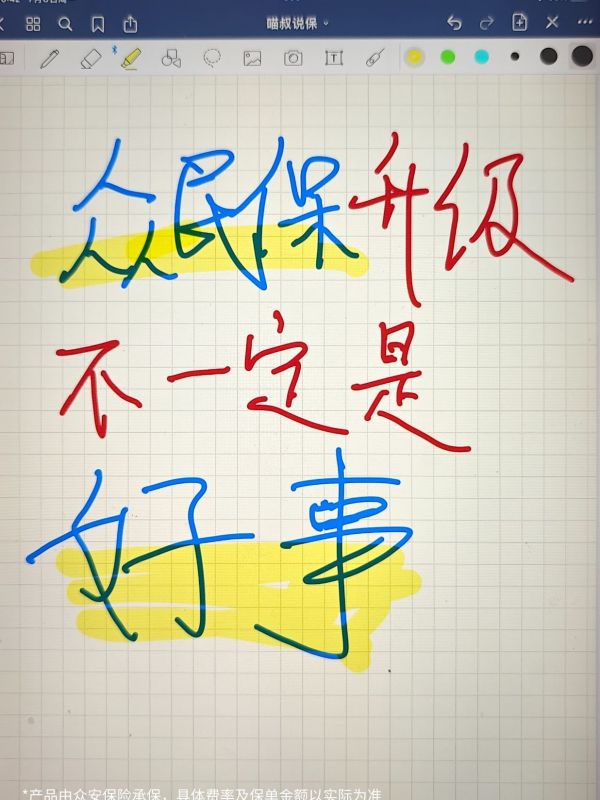

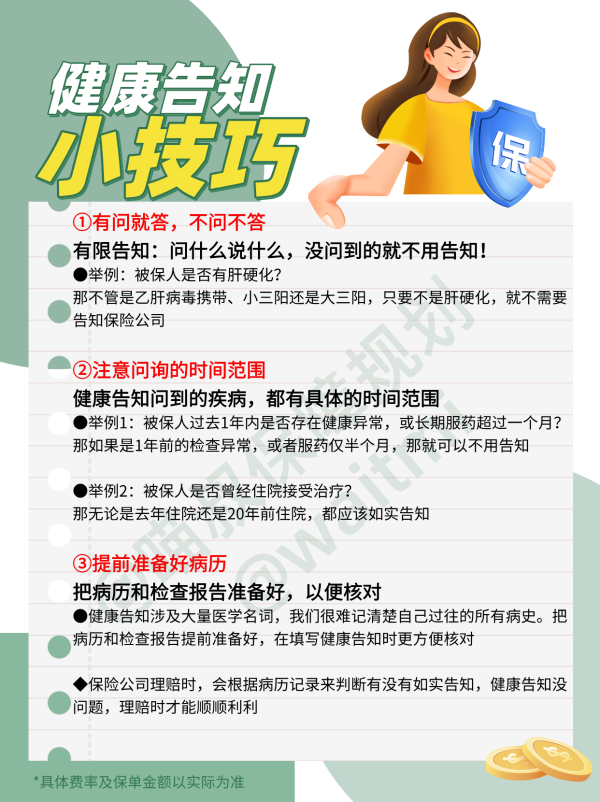

神预言!爆改之后的众民保,2025 年会继续封神~

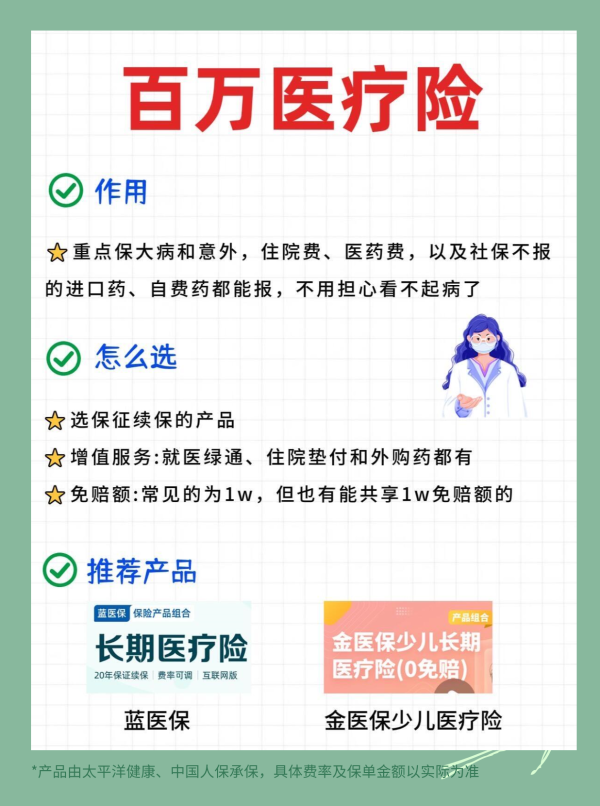

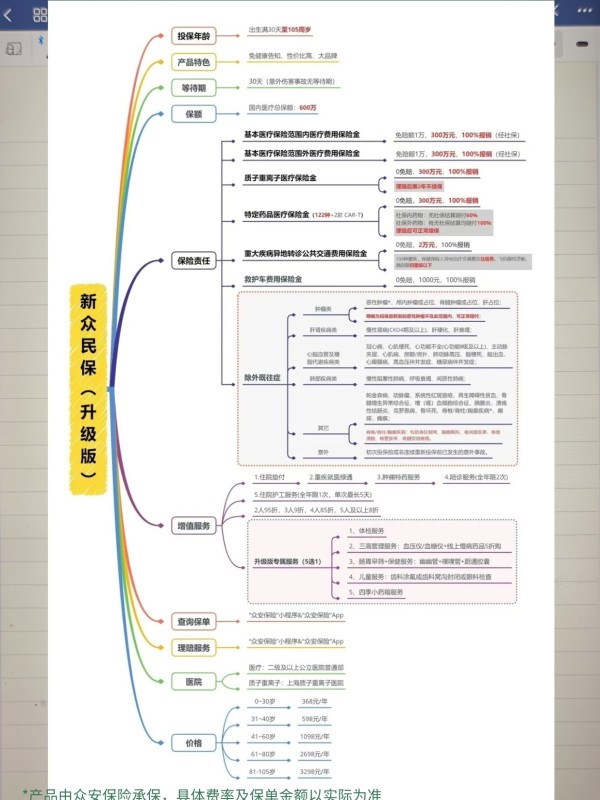

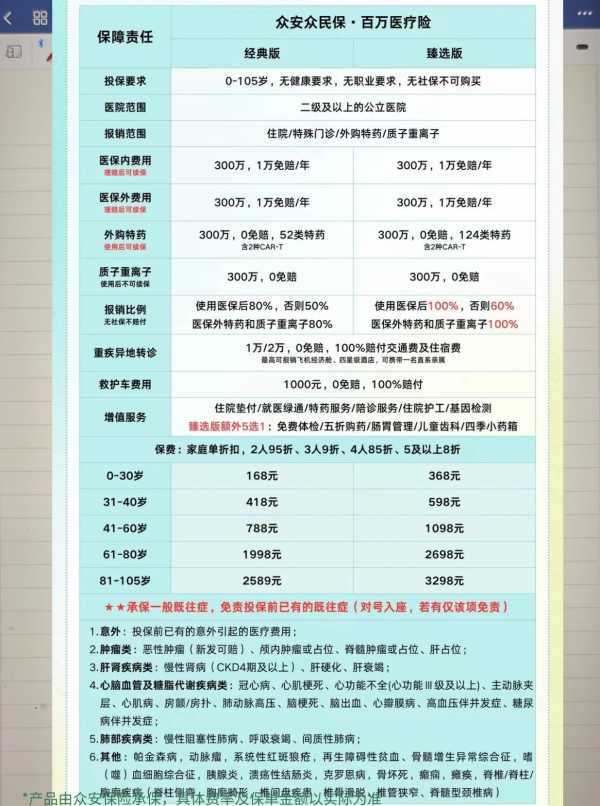

神预言!爆改之后的众民保,2025 年会继续封神~ 🕶️这次爆改之后,众民保的咨询量飙升!!! 🌈为啥众民保会成为 2025 年超棒的百万医疗呢?· ☄️因为它没有任何投保限制,不限健康状况、不限职业、不限年龄,只有一个投保条件,那就是得有医保! , 🀄️以前报销比例是 80%,现在甄选版能达到 100%报销 👉🏻价格真心不贵,50 岁买普通版 788 元,甄选版才 1098 元,100 岁买普通版 2000 多元,甄选版 3000 多元。咱们来看看金医保和蓝医保的价格,100 岁将近 2 万,众民保太合适啦,只要预算不是特别紧张,我建议大家选甄选版 . 👉🏻因为它没有健康告知,所以健康状况特别差的朋友,别的买不了,这个能买。还有一些粉丝健康有点小毛病,别的保险可能会做除外承保,像甲状腺结节、乳腺结节、肺结节,这个不除外,能正常承保。还有一些问题,比如心电图异常、胃炎之类的,好医保、金医保、蓝医保也能买,但是既往症不保,这个保险呢,可以保普通的既往症,所以健康稍微有点不好,不想买别的保险的,众民保是非常不错的选择 . 👉🏻职业比较危险,别的保险买不了,这个行! 👉🏻对于老人,100 岁了别的保险买不了,这个可以!要是老人六七十岁别的能买,但特别贵,这个不贵也能买! 👉🏻既往症方面,新旧版有了一些变化,大原则就是老版保的既往症新版不保,就买老版!新版保的既往症老版不保,就买新版! 👉🏻众民保的续保和理赔都很棒,老版的特药理赔以后不能续保,新版可以续保,老版理赔之后只能续到老版,老版没理赔可以续到老版和新版,要不要升级主要看既往症哈! . 🤏众民保的续保相当稳定,这是医疗险的一类,这一类不会停的,如果产品停了我再帮你选更好的哟~ 🐥医疗险最复杂,买之前建议你找个专业的从业者帮你把把关,如果没有合适的 DD 我~ *产品由中众安保险承保,具体费率及保单金额以实际为准#众民保 #众民保升级 #众民保升级版 #众民保臻选版 #众民保值得买吗 #众安众民保